La commune de Corti — capitale historique de la Corse —, abritant la cité universitaire, coule une vie politique paisible, du moins à voir le peu d’intérêt qu’y portent les politiques et les médias, hors période électorale. Les Chjassi, fidèles à leurs habitudes, ont décidé de combler cette absence de perception de la commune, dont la gestion est inconnue des Corses.

Finances

SGUARDU NANT’À CORTI – DEUXIÈME PARTIE

La commune de Corti — capitale historique de la Corse —, abritant la cité universitaire, coule une vie politique paisible, du moins à voir le peu d’intérêt qu’y portent les politiques et les médias, hors période électorale. Les Chjassi, fidèles à leurs habitudes, ont décidé de combler cette absence de perception de la commune, dont la gestion est inconnue des Corses.

SGUARDU NANT’À CORTI – PREMIÈRE PARTIE

La commune de Corti — capitale historique de la Corse —, abritant la cité universitaire, coule une vie politique paisible, du moins à voir le peu d’intérêt qu’y portent les politiques et les médias, hors période électorale. Les Chjassi, fidèles à leurs habitudes, ont décidé de combler cette absence de perception de la commune, dont la gestion est inconnue des Corses.

NOTE SUR LA REDUCTION DE LA DETTE PUBLIQUE : SEPTIEME PARTIE

SEPTIÈME PARTIE : QUEL CHEMIN POUR LA FRANCE ?

1 – Un peu d’histoire

Lorsqu’elle l’a été la dette a été maîtrisée (on parle de consolidation de la dette) après l’élection d’un nouveau gouvernement à la suite d’une campagne électorale menée sur ce thème. Ce fut le cas en Australie (1984), au Canada (1993), Danemark (1983).

Au surplus dès lors qu’une telle politique était engagée, les mêmes efforts budgétaires se poursuivaient avec des majorités différentes. En Suède les consolidations débutant en 1981 et 1993, ont été poursuivies par des gouvernements qui ne les avaient pas engagées. Aux États-Unis, la consolidation budgétaire engagée par Bill Clinton en 1993 avec une majorité démocrate fut poursuivie avec une majorité républicaine jusqu’en 2000.

Cela signifie qu’il s’agit d’un bouleversement politique au sens noble du terme, engageant la nation dans un effort collectif de long terme qui requiert l’adhésion de la population, car elle a compris que la situation était grave.

Evidemment des exemples comme ceux du groupe Total, rapatriant en France ses filiales implantées dans des paradis fiscaux faciliteraient la chose. Evidemment la lutte contre l’exil fiscal et les rémunérations immorales faciliteraient la chose. Mais dans un contexte de prise de conscience généralisée, le gouvernement a les moyens de convaincre les uns et les autres de montrer l’exemple.

Dans un effort de maîtrise de dépenses les dépenses d’investissement sont les plus faciles à diminuer car elles ont beaucoup moins d’impact politique que la baisse des dépenses de fonctionnement qui touchent les salaires, la redistribution sociale et les transferts aux collectivités. Mais elles ont le mérite de préparer les lendemains alors que la hausse des dépenses de fonctionnement ne fait qu’aggraver la situation.

Les consolidations suédoise et finlandaise de 1993-97 ont été marquées par un effort sur des changements structurels privilégiant la croissance et l’innovation. Avec l’adhésion des partis politiques et des partenaires sociaux, les gouvernements ont pu réduire les dépenses sociales très élevées jusque là, diminuer et rationnaliser les dépenses de fonctionnement, renforcer la R&D, l’enseignement supérieur et la formation professionnelle. Les partenariats publics privés ont été systématiquement encouragés.

2 – Le nouveau contexte européen

Il existait jusqu’ici une pensée dominante selon laquelle le déficit public était un mal en soi. Or l’investissement public en innovation et en infrastructures, augmenté par la coopération des entreprises, est un facteur majeur de croissance. C’est du bon déficit générateur de recettes futures.

Aujourd’hui l’UE longtemps dominée par le strict dogme de la maîtrise à tous prix des déficits a évolué d’une part avec le plan Juncker qui a vocation à financer directement des investissements en infrastructures et avec la mise en place l’assouplissement quantitatif, qui pourrait permettre de mettre à disposition des entreprises désireuse de se développer des capitaux à des taux réduits.

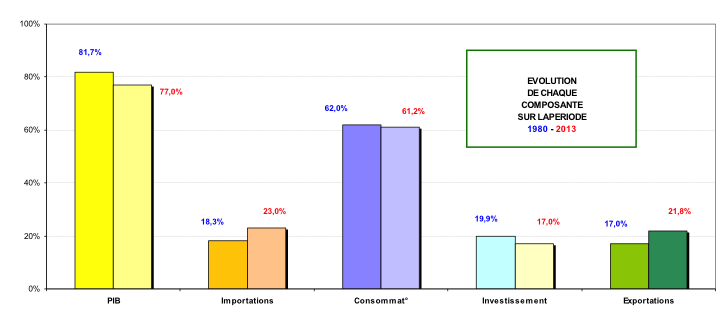

Mais cela ne dispense pas la France de mener son propre effort sur la maîtrise de ses dépenses et si la situation le permet, d’améliorer ses recettes. Pour ce faire il convient d’avoir une vision globale de la manière dont fonctionne l’économie de la France. Les biens et services dont elle dispose proviennent de sa production propre (son PIB) et de des importations. Elle utilise ces ressources (les biens et services) en consommant (63%), en exportant (19 %) et en investissant (17,5%) :

La maîtrise des dépenses

Maîtriser ses dépenses cela signifie agir sur les salaires de la fonction publique et diminuer ses dépenses de transferts vers les collectivités locales en simplifiant son organisation administrative et celle des collectivités locales.

Il faudra commencer par les dépenses de l’Etat représentant 95 % du total des ses dépenses, celles relatives à ses services généraux, à la protection sociale, à l’enseignement, aux affaires économiques, à la défense (ponctionnée depuis de nombreuses années car elle est la grande muette) et l’ordre et la sécurité. Cela aura une incidence sur la charge de la dette, puisque le besoin de financement diminuera.

L’amélioration des recettes

Les actions visant à améliorer les recettes doivent tenir compte de l’évolution des grandes composantes de l’économie du pays :

stable dans le mode l’utilisation du total des biens et services utilisés (61%), une hausse des exportations qui correspond en lien avec l’augmentation de la valeur du PIB (les exportations qui représentaient 21 % du PIB en représentent 28 % en 2013). Mais la part l’investissement dans le mode l’utilisation du total des biens et services utilisés baisse (- 3%) sur la période. D’ailleurs l’investissement ne représente plus que 22 % du PIB en 2013, alors qu’il en représentait 24 % en 1980.

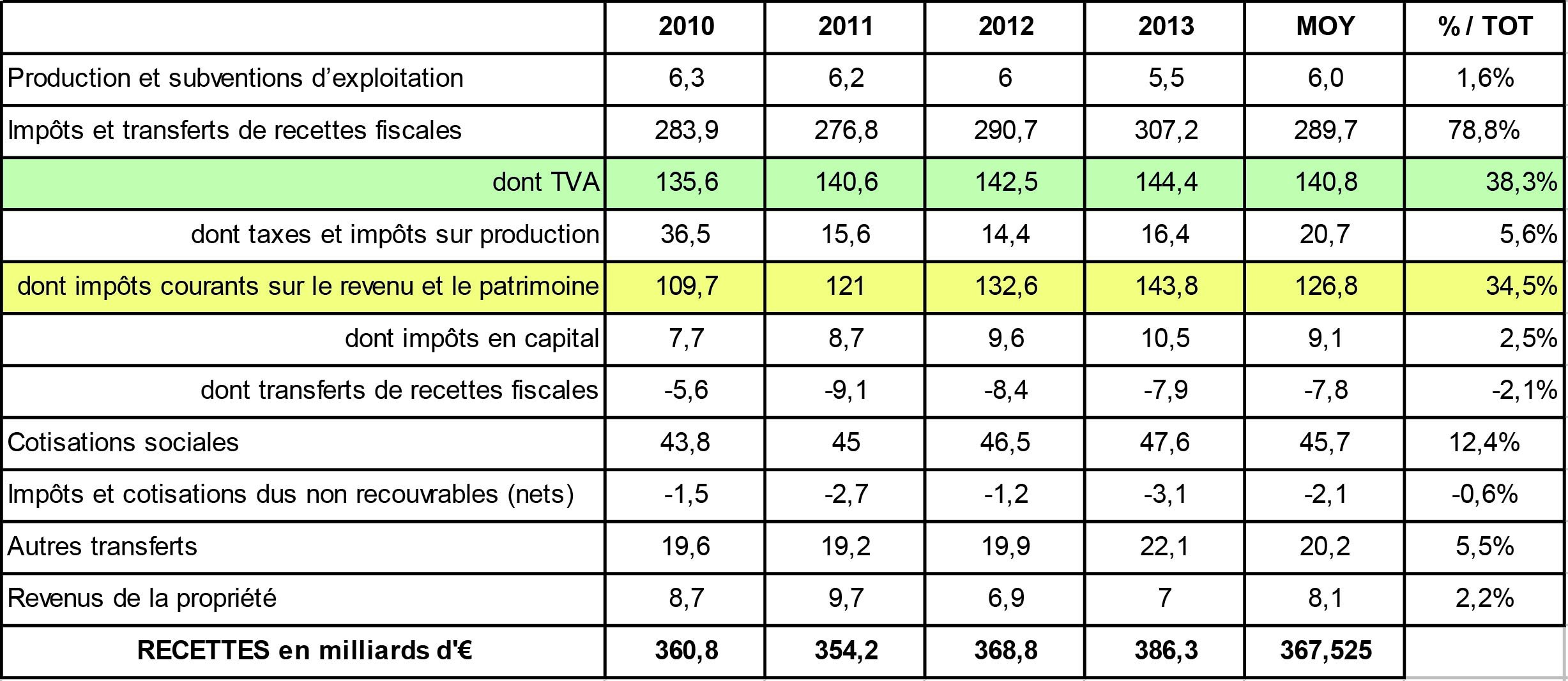

Comme les recettes provenant des impôts ont fortement progressé, passant de 110 Mds d’€ en 2010 à 144 Mds d’€ en 2013, soit une augmentation de 34 Mds sur 4 exercices, soit une augmentation moyenne de 8,5 Mds d’€ par an, cette ressource est épuisée.

Reste la TVA dont le total des recettes a faiblement progressé : de 136 Mds d’€ en 2010 à 144 Mds d’€ en 2013, soit 8 Mds d’€ en 4 exercices, soit une augmentation moyenne annuelle de 2 Mds d’€, dont une partie est en lien avec la croissance (2% en 2010, 2,1 % en 2011, 0,3 % en 2012 et 2013), croissance qui repose à plus de 60 % sur la consommation des biens et services produits en France et de ceux qui sont importés.

Toute hausse de la TVA provoque d’abord une légère hausse de l’inflation. Suivant la Banque de France (Quels sont les effets sur l’inflation des changements de TVA en France ? – Bulletin de la Banque de France • N° 194 • 4e trimestre 2013) lors du passage du taux normal de TVA de 18,6 % à 20,6 %, en 1995, il résulte que l’impact sur l’inflation est de 0,8 point de pourcentage : l’inflation de 0,9 % en 2013 passerait à 1,7 % et celle de 2014 de 0, 5% passerait à 1,3 %. Si l’inflation reste faible, en deçà de 2% c’est de la bonne inflation. Au-delà elle se répercute sur les taux d’emprunt et alourdit la dette.

D’un point de vue économique, l’inflation peut être favorable à certaines situations. C’est le cas notamment des emprunts à taux fixes : si l’inflation augmente, le débiteur continue de payer la même somme chaque mois, mais les intérêts perçus par la banque sont diminués de l’inflation. Donc en réalité, le prêt remboursé revient moins cher qu’au départ au débiteur. De plus, l’inflation finit par entraîner une hausse des salaires : mais comme cette hausse s’exécute toujours en décalage, la baisse du pouvoir d’achat provoque des tensions sociales, avant qu’intervienne un certain retour à l’équilibre. Si une moindre hausse des salaires, y compris celle des dirigeants, est consentie dans le cadre d’un effort national, la compétitivité de l’économie sera renforcée et permettra de créer de l’emploi.

Toute hausse de TVA est ressentie comme injuste car frappant les plus démunis au même taux que les plus riches. Mais elle a le mérite de rendre plus chers les produits importés. En l’associant à une baisse des cotisations sociales (donc une baisse d’une partie des recettes globales) elle permettrait aux entreprises françaises de vendre moins chers leurs produits à leurs pays voisins. Ce serait une baisse des prix à l’exportation, mais seulement vers les pays de l’UE, car l’écart de prix à la production est trop important avec les pays du tiers monde et de la Chine (charges sociales inexistantes et conditions de travail sans commune mesure). Mais la difficulté est de prévoir ce que feront les entreprises de ce surplus de TVA (qui donnera également lieu à de la fraude). Si elles répercutent le surplus des ventes hors du territoire national, par une baisse des prix en France la consommation s’améliorera. Si elles ne le font pas et renforcent leur fonds propres, alors la hausse de TVA aura un effet récessif sur la consommation et finalement sur le PIB.

On mesure à travers l’exemple de l’usage fait par les entreprises du surplus de recettes combien, l’effort de redressement nécessite un accord démocratique large et également un accord des acteurs économiques. Or pour le moment les Français sont dans une attitude de protection de leurs intérêts catégoriels, largement alimentée par les oppositions respectives depuis 35 ans, au travers d’un manichéisme qui n’a plus lieu d’être face au défi de la dette publique.

Aussi convient t-il de rappeler qu’une hausse de 2 points de TVA provoquerait une inflation totale inférieure à 2 % et un surplus de recettes de 14,1 Mds d’€ soit de quoi compenser 50 % du solde primaire de 2013 !

Le défi du prochain Président de la République sera de faire prendre conscience aux français de ce défi, de proposer une socle d’objectif qui recueille l’assentiment d’une large majorité et de les mettre en œuvre rapidement en utilisant également le référendum pour passer outre aux blocages des représentations catégorielles, toujours dans la 1ère année d’élection. A défaut les vieux réflexes reprendront le dessus.

« Fora u dente, fora a pena »

La suite dans un prochain article…

NOTE SUR LA REDUCTION DE LA DETTE PUBLIQUE : SIXIEME PARTIE

SIXIÈME PARTIE : LA DETTE PUBLIQUE

Le raccourcissement du temps politique du à l’entrée en vigueur du quinquennat, associé au manque de décision depuis plus de trente ans, a figé la prise de décision à long terme pour privilégier une prise de décision à moyen terme en début de mandat et à court terme en cours de mandat, afin de ne pas provoquer de mécontentement dans le corps électoral, mécontentement alimenté par l’opposition, quelle que soit sa couleur.

De fait la France, faute de décisions courageuses et d’un schéma politique manichéen, n’a pas su mettre en œuvre une politique de redressement de ses finances publiques. Puis survient la crise financière de 2008, examinée à l’aune des pays les plus importants de la zone Euro, soit 90 % de sa population :

![]()

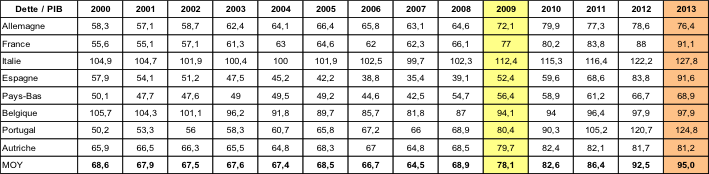

En 2009, le total des dettes publiques des pays les plus importants de la zone euro (90 % de sa population) était de l’ordre de 80% du PIB. Il était fin 2013 à 95 % et serait plus élevé si la Grèce faisait partie de ce calcul :

En clair cela signifie qu’en 2009, pour 1000 Mds d’€ de richesse produites la dette des plus importants pays de la zone euro était de 781 mds d’€, et qu’en 2013, toujours pour 1000 Mds d’€ de richesses produites, la dette était passée à 950 Mds d’€.

En proportion du PIB, aucun pays n’a vu sa dette baisser, sauf l’Allemagne en 2013 ! De sorte que l’importance des dettes publiques pose aujourd’hui problème. Ces dettes ont augmenté dans une indifférence générale et la situation n’est devenue critique qu’en 2009, lors de la crise financière qui a débuté aux USA, avec des banques qui ne se faisaient plus confiance et qui n’accoraient qu’une confiance relative aux pays endettés, de sorte qu’il était de plus en plus difficile pour les Etats de se procurer des emprunts pour financer leur dette.

Cette crise de la dette issue de l’irresponsabilité politique généralisée (dans chaque pays les gouvernements préoccupés par la conservation du pouvoir ne n’ont pas pris les mesures nécessaires pour remédier à la lente dégradation de leurs dettes publiques respectives) a entraîné une hausse généralisée du chômage, occasionné d’immenses perte de revenus et de nombreuses faillites, généré récession et précarité.

Ainsi à la fin du 3ème trimestre 2014, la dette publique excède 100% du PIB dans six pays de la zone euro (Belgique à 108, Chypre à 105, Grèce à 176, Irlande à 115, Italie à 132 et Portugal à 131), et approche 100% dans deux autres pays (Espagne à 97 et France à 95). Tous ces pays, parmi lesquels quelques grands (France, Italie, Espagne), sont dans la zone dangereuse.

Ils peuvent se retrouver en crise du jour au lendemain, suivant une variation des taux. Que l’un ou l’autre de ces grands trébuche, et la zone euro sera dans une situation qui n’aurait plus rien à voir avec la crise grecque.

Or, Grèce mise à part où la dette est détenu par le FMI (32 Mds d’€), les pays de l’UE (53 Mds d’€) et la BCE au travers du FESF, Fonds européen de stabilité financière (142 Mds d’€), les dettes publiques de la zone euro sont détenues à 40 % par les banques centrales et les institutions financières de chacun des pays.

Plusieurs solutions s’offrent pour permettre aux pays d’investir à nouveau et de faire repartir l’économie de la zone euro.

1 – Solution 1

Tout d’abord effacer une partie de la dette publique d’un pays ce qui revient donc à faire perdre beaucoup d’argent aux banques de la zone euro, des dégâts salariaux et une baisse généralisée des crédits. Si certaines s’effondrent, il faudra alors les secourir. Comme il est probable que les marchés financiers refuseront de prêter à une si vaste échelle et dans un contexte si difficile, il faudra faire appel aux autres pays et au FMI, ce que nul ne peut imaginer car face à de tels ordres de grandeurs nul ne sait ce qu’il adviendra.

2 – Solution 2

Ensuite, les pays endettés proposent de transformer les dettes nationales en dettes européennes, garanties par tous les membres de la zone euro. Chaque pays continuerait à essayer d’honorer sa part, mais, en cas de trop grosses difficultés, tout ou partie de sa dette serait prise en charge par les autres pays. Naturellement, les pays moins endettés, Allemagne en tête, ne veulent pas en entendre parler.

3 – Solution 3

Enfin la BCE vient de mettre en place, l’assouplissement quantitatif (en anglais, QE pour QUANTITATIVE EASING). Ce mécanisme prévoit que la BCE va acheter jusqu’à 30 % des dettes publiques en proportion des parts de capital que chaque pays en déteint (Le capital de la BCE est de 7 620 milliards d’€). Mais en réalité, ce programme d’assouplissement monétaire est surtout porté par les banques centrales nationales.

Seuls 20 % des titres achetés seront soumis à un partage des risques, c’est-à-dire que les pertes éventuelles qui en découleront seront assumées par tous les contribuables de la zone euro. Pour les 80 % restants, chaque banque centrale nationale achètera des titres de son pays et en supportera les risques. Donc c’est le contribuable de chaque pays qui supportera 80 % des pertes.

Dans les faits les choses vont se passer de la manière suivante : la BCE va acheter des dettes publiques principalement aux institutions financières, ce qui fait baisser les taux. (NB : plus il y a d’achat du produit « monnaie », plus son prix baisse).

Ceci a en théorie deux conséquences :

→Les Etats font plus de déficit et de dette qu’initialement, pour financer directement des investissements en infrastructures via l’EFSI, le Fonds Européen pour l’Investissement Stratégique, ce qui est probable ;

→Les banques se retrouvent avec des actifs (de l’argent) qu’elles sont en mesure de prêter aux entreprises, ce qui va leur rapporter des bénéfices et qui va permettre aux dites entreprises d’investir et de relancer leur activité.

Mais il y a deux hics.

Premier hic : pour relancer l’activité les entreprises doivent trouver des clients pour acheter leurs produits, ce qui est incertain.

Deuxième hic : les banques placeront leur argent dans des pays ayant un potentiel de développement supérieur à celui de l’UE (USA, Chine pays émergents), ce qui est probable.

Le résultat sera qu’une seule des deux sortie de ces robinets (financement de l’EFSI) alimentera la relance en zone UE, l’autre (Institutions financières) le fera de manière marginale.

« Ghjè riccu quellu ch’ùn deve nunda à nimu »

La suite dans un prochain article…

NOTE SUR LA REDUCTION DE LA DETTE PUBLIQUE : QUATRIEME ET CINQUIEME PARTIES

QUATRIÈME PARTIE : LA RÉDUCTION DE LA DETTE PUBLIQUE

La soutenabilité (c’est-à-dire, la capacité à faire baisser le montant à rembourser) de la dette dépend :

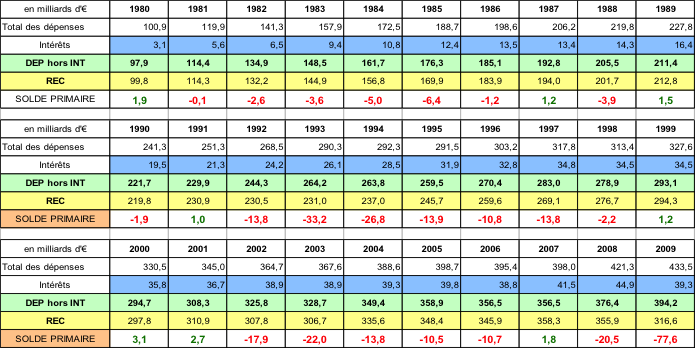

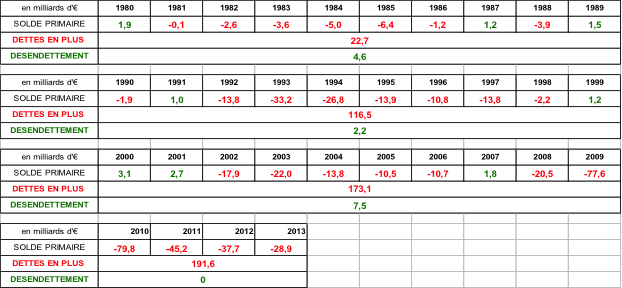

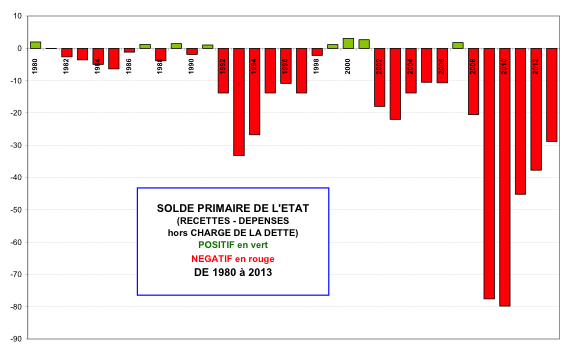

de l’écart entre le taux de croissance de l’économie et le taux d’intérêt payé sur la dette et du solde primaire du budget. Le solde primaire du budget est égal au solde recettes – dépenses, hors dépenses d’intérêt. Il s’établit comme suit sur 30 ans (de 1980 à 2009) :

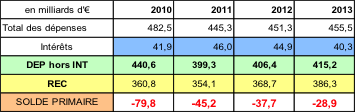

Sur ces 30 exercices il a été positif par 8 fois. Il a été négatif par 22 fois. Pour les exercices récents le solde primaire s’est amélioré mais en resté négatif :

Sur ces 30 exercices il a été positif par 8 fois. Il a été négatif par 22 fois. Pour les exercices récents le solde primaire s’est amélioré mais en resté négatif :

C’est-à-dire qu’à delà du remboursement des intérêts payés durant l’exercice écoulé, il a fallu emprunter 22 fois (de 1980 à 2009) et 4 fois encore à compter de 2010 pour avoir les recettes nécessaires afin de payer les dépenses. C’est ce qui provoque l’accroissement de la dette (effet boule de neige) :

En pratique si le solde primaire du budget (celui qui exclut les charges d’intérêt) est égal à zéro, le taux d’endettement baisse dès lors que le taux de croissance du produit intérieur brut (PIB) est supérieur au taux d’intérêt moyen versé sur la dette publique. Cela signifie que le taux d’augmentation de la richesse produite est supérieur à taux d’intérêt de la dette. L’augmentation de la richesse produite est alors supérieure à la somme due pour rembourser les intérêts de la dette. En conséquence la dette diminue.

Mais le solde primaire n’a été positif que 8 années sur 34 exercices depuis 1980, avec un écart considérable par rapport au solde négatif. La conséquence en a été un besoin permanent de financement, donc l’obligation d’emprunter sur les marchés. Donc inutile d’insister sur la voie de la comparaison entre taux d’endettement et taux de croissance du PIB, puisque la France a un solde primaire qui est structurellement déficitaire.

Toujours en pratique si le solde primaire est négatif, comme cela a été le cas 26 fois sur 34 exercices depuis 1980, il faut comparer le pourcentage du solde primaire par rapport au PIB à celui de la croissance en valeur du PIB. Si le pourcentage du solde primaire /PIB est supérieur à celui des taux d’intérêt la dette baisse, sinon elle augmente.

Et c’est ce qui est tendanciellement arrivé depuis 1980 :

CINQUIÈME PARTIE : SACRÉ SOLDE PRIMAIRE !

Le paragraphe précédent a démontré que le problème de la France vient du solde primaire du budget et le graphique suivant l’illustre plus encore :

Il convient donc de rappeler les principaux éléments qui ont influé sur ce solde primaire depuis 1980 à aujourd’hui.

De 1981 à 1986, les déficits budgétaires augmentent en raison des politiques sociales sous la Présidence de François Mitterrand.

De 1986 à 1991, sous la cohabitation avec Jacques Chirac puis avec la nouvelle victoire de Mitterrand en 1988, les soldes primaires successifs s’équilibrent, car la croissance (2,5 % en 1987, 4,6 % en 1988, 4,2 % en 1989, 2,6 % en 1990) permet d’avoir des recettes à peu près équivalentes aux recettes de l’Etat, hors intérêts de la dette

Les années 1991 à 1995, sont marquées par une gestion socialiste (Cresson et Bérégovoy) puis par une nouvelle cohabitation (Balladur). Cette fois la croissance est en berne : 1,2 % en moyenne annuelle. Pour relancer l’activité économique et donc la croissance, les gouvernements mènent des politiques de soutien en augmentant la dépenses publiques (politiques contra-cycliques) qui provoquent une augmentation du déficit et du solde primaire.

Après la dissolution de 1996, le gouvernement Jospin bénéficie entre 1997 et 2001, de facteurs favorables : la croissance moyenne est de 3 %. Cette croissance permet de dégager des recettes fiscales supplémentaires (la fameuse « cagnotte budgétaire ») et de dégager un solde primaire positif.

De 2002 à 2007, gouvernements Raffarin et De Villepin), la croissance moyenne annuelle de 1,8% est insuffisante pour maintenir l’activité économique à un niveau provoquant suffisamment de recettes fiscales et le déficit ainsi que le solde primaire se dégradent car à nouveau des politiques de soutien par l’augmentation de la dépense publique sont mises en œuvre (politiques contra-cycliques).

A compter de 2008 intervient la crise financière qui provoque une récession économique et aboutit à un nouveau plan de relance qui augmente à nouveau les déficits et les soldes primaires. Mais aucune action n’a été menée (faiblesse politique ?) pour agir sur l’augmentation des dépenses de l’Etat :

C’est-à-dire que le pays n’arrive pas à se réformer, dans le but d’adapter ses dépenses qui augmentent en moyenne annuelle de 10,4 Mds d’€ à ses recettes qui elles, n’augmentent, toujours en moyenne annuelle que de 8,4 Mds :

Certes le déficit public est nécessaire pour financer les investissements, sous réserve que cumulé, c’est-à-dire transformé en dette par accumulation successive annuelles, il ne fasse pas dépasser 60 % du PIB du pays (Traité de Maastricht). Mais il l’a été allègrement après les années 2000 en France (voir quatrième partie). Cette date coïncide avec l’adoption du quinquennat par référendum le 24 septembre 200 et son application lors de la présidentielle de 2002 remportée par Jacques Chirac, alors opposé au front national lors du second tour de l’élection.

« A’ forza di caccia è d’ùn mette, a botte canta »

La suite dans un prochain article…

NOTE SUR LA REDUCTION DE LA DETTE PUBLIQUE : TROISIEME PARTIE

TROISIÈME PARTIE : EXAMEN DES PRINCIPALES DÉPENSES

I – EXAMEN DE DEPENSES DES SERVICES GENERAUX (hors service de la dette)

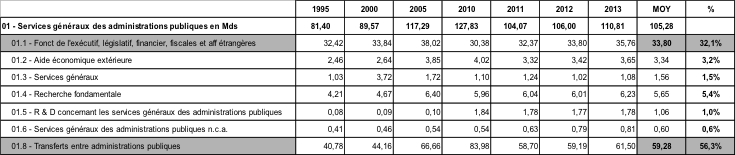

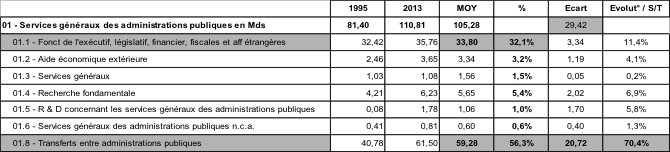

Les services généraux hors charge de la dette représentent 111 Mds d’€ en 2013. Les deux principales composantes sont e fonctionnement de l’exécutif, du législatif, du financier et du fiscal et celui des affaires étrangères (34 %) et les transferts entre administrations publiques (60 %) :

La hausse de 29,42 Mds entre 1995 et 2013, repose sur la hausse des transferts entre administrations publiques (collectivités locales et autres) : près de 21 Mds sur 29,5 Mds. Il y a un volant d’action sur ce poste, pour lequel une réduction a été entreprise avec le plan de 50 Mds de baisse des dépenses :

Il y a un volant d’action sur ce poste, pour lequel une réduction a été entreprise, tant sur les dépenses de d’Etat (19 Mds d’€) que sur les transferts aux collectivités locales (11 Mds d’€) de 2015 à 2017.

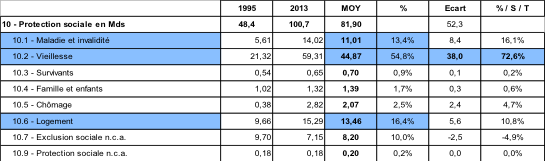

II – EXAMEN DES DEPENSES DE PROTECTION SOCIALE

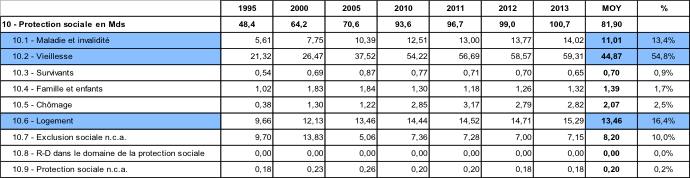

Les dépenses de protection sociale représentent 101 Mds d’€ en 2013. Les trois principales composantes sont : la prise en charge de la vieillesse (45%), les dépenses pour le logement (13,5 %) et la prise en charge de la maladie et de l’invalidité : 11 %

La hausse des dépenses sur la période repose à 73 % sur la prise en charge de la vieillesse. Il est à craindre que le mouvement ne perdure !

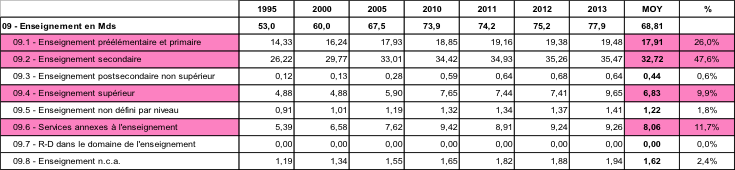

Les dépenses d’enseignement représentent 78 Mds d’€ en 2013. Les quatre principales composantes sont : l’enseignement secondaire : (33 %), l’enseignement préélémentaire et élémentaire (18 %), les services annexes à l’enseignement (8 % ?) et l’enseignement supérieur (7 %) :

La hausse des dépenses sur la période repose à 37 % sur le secondaire, à 21 % sur l’élémentaire et le préélémentaire et à 19% sur le supérieur. Il faudrait comparer cette évolution à la démographie de chaque strate concernée pour avoir une idée de l’effort budgétaire. Le secteur est sensible : corporatisme, politisation du débat avec les parents et occultation de la réalité : le niveau général baisse ! (Voir rapports de la Cour des comptes).

IV – EXAMEN DES DEPENSES LIÉES À LA CHARGE DE LA DETTE

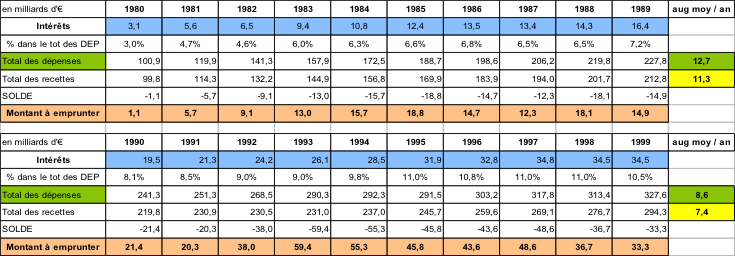

En moyenne, la charge de la dette représente 10 % des dépenses de l’Etat.

![]()

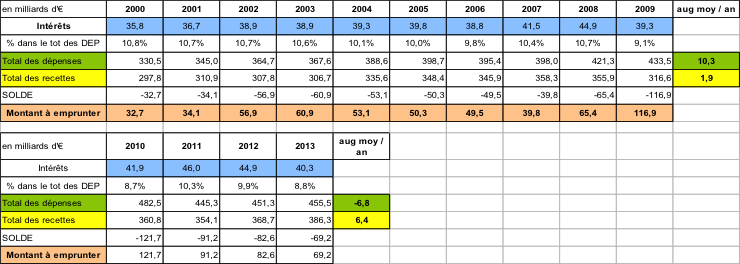

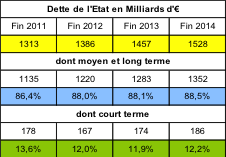

Elle est alimentée par le recours à l’emprunt depuis les années 80, recours à l’emprunt nécessaire pour financer le déficit public. Mais désormais cette charge pèse sur le budget de l’Etat puisqu’elle devient pérenne, en raison de la dette à rembourser (1534 Mds pour l’Etat à la fin 2013. Et il convient de sa rappeler que le recours à l’emprunt pour les années 2014 et 2015 sera respectivement de 104 et 120 Mds. (Source agence France Trésor)

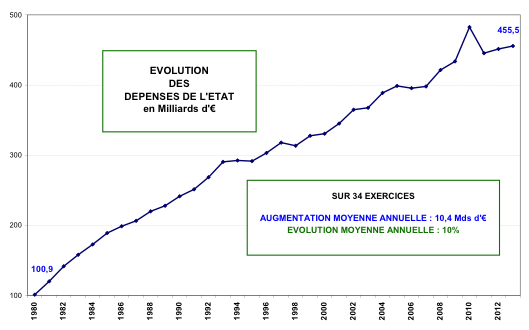

Pour se convaincre de l’incapacité politique de réformer l’Etat (c’est à dire de maîtriser ses dépenses) voici les données de 1980 à 1999 puis de 2000 à 2013 :

Que faire pour que la charge de la dette pèse moins sur les dépenses ?

La solution pragmatique pour faire baisser le solde qui est négatif depuis 1980 (les dépenses ont toujours été supérieures aux recettes) est de diminuer de manière continue et lissée les dépenses.

Compte tenu de la fiscalité actuelle le consensus à un recours à toute hausse sera politiquement difficile à obtenir, sauf à décréter une urgence absolue et un effort sur un quinquennat par exemple.

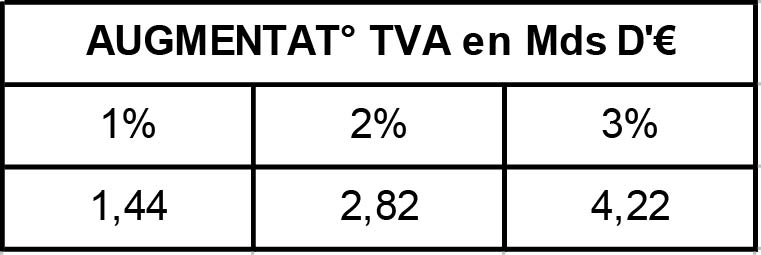

NB : suivant que l’on applique une hausse du taux de TVA de 1 à 3 %, on obtient des recettes complémentaires de 7,5 Mds à 21,1 Mds sur un quinquennat.

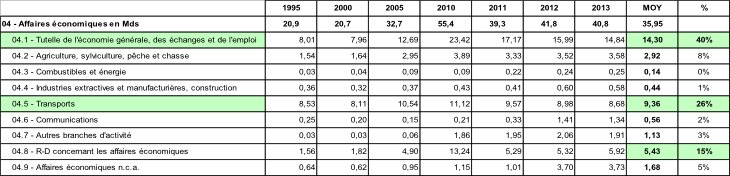

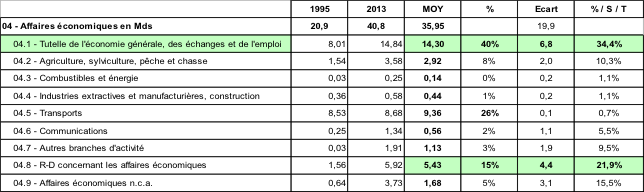

V – EXAMEN DES DEPENSES LIÉES AUX AFFAIRES ECONOMIQUES

Les dépenses relatives aux affaires économiques représentent 41 Mds d’€ en 2013. Les trois principales composantes sont :

→ la tutelle de l’économie, des échanges et de l’emploi : 14 %

→ les transports : 9 %

→ la R&D économique : 5,5 %

La progression de 20 Mds d’€ est principalement portée par la tutelle et la R&D :

VI – LES DEPENSES DE DEFENSE

Elles s’élèvent à 39 Mds d’€ en 2013. Elles très majoritairement (85 %) sur les dépenses militaires.

Elles ont augmenté de 8,5 Mds d’€sur la période et cette hausse est à 80 % portée par la défense militaire. Il convient de noter une augmentation de l’aide militaire à des pays étrangers : quasiment 1 Mds d’€.

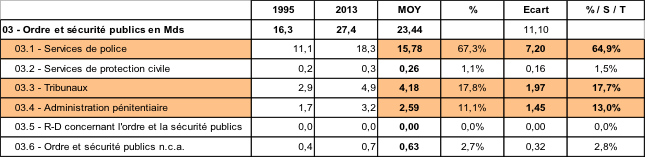

VII – LES DEPENSES D’ORDRE ET DE SÉCURITÉ

Elles représentent 27,5 Mds d’€ en 2013. Elles sont portées par trois composantes :

→ services de police : 67 %

→ tribunaux : 18 %

→ et administration pénitentiaire : 2,5 %

Sur la période la progression de 11 Mds est portée par les services de police (65 %) tandis que les tribunaux et l’administration pénitentiaire progressent bien moins : respectivement 18 % et 13 %

« I soldi sò tondi è filanu in furia »

La suite dans un prochain article…

NOTE SUR LA RÉDUCTION DE LA DETTE PUBLIQUE : DEUXIEME PARTIE

DEUXIÈME PARTIE : LES RECETTES ET DÉPENSES DE l’ÉTAT

I – LES RECETTES DE l’ETAT

Compte tenu de l’importance du déficit annuel de l’Etat et des données qui sont exclusivement relatives à la gestion de la dette de l’Etat par l’agence France Trésor (AFT) les développements suivants concerneront exclusivement l’Etat.

Sur l’augmentation de la TVA

Elle aurait des effets limités sur les recettes globales, mais permettrait d’alléger de 10 % la charge annuelle de la dette (voir partie dépenses) :

Par ailleurs comme la France importe plus de produits hors zone UE, qu’elle n’en importe de la zone UE cela renforcerait la consommation intra UE mais rien ne dit que sa production en soit bénéficiaire.

Sur son corollaire : la maîtrise des dépenses

Politiquement elle marquerait un tournant en soulignant la gravité de la situation et ouvrirait la voie à une maîtrise des dépenses bien au-delà des 30 Mds (19 Mds sur les dépenses de l’Etat et 11 Mds de transfert en moins pour les collectivités locales) annoncés d’ici 2017 pour les dépenses de fonctionnement de l’Etat.

Le reste de la maîtrise des dépenses publiques s’opérera sur les dépenses d’assurance maladie et les dépenses de protection sociales.

S’agissant donc des dépenses de l’Etat on arrive à 30 Mds d’€ en trois ans, c’est-à-dire 10 M€ par an.

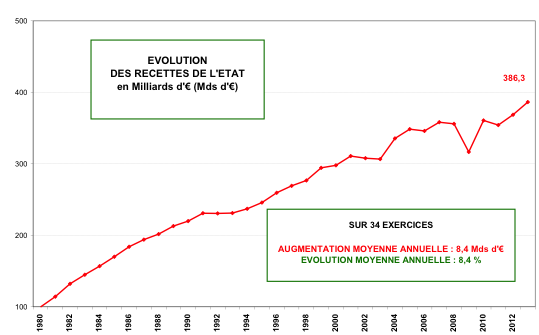

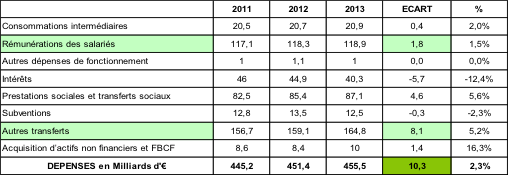

L’exécution définitive 2013 donne les valeurs suivantes : un total de dépenses de 455,5 Mds d’€, un total de recettes de 386,3 Mds d’€, soit un solde qui est celui de Maastricht : -69,2 Mds d’€. Ces 10 Mds d’€ représentent une baisse des dépenses de l’Etat de 2,2 % par an.

Alain JUPPE estime qu’il convient d’opérer une baisse des dépenses de l’Etat de 20 Mds d’€ par an. Cela permettrait de réduire le déficit annuel en un peu plus de 3 ans, où alors d’arriver à l’équilibre budgétaire sur cinq ans (à recettes constantes, donc hypothèse prudente) et d’orienter ce qui n’est pas affecté à la diminution du déficit aux interventions économiques de l’Etat, ce qui serait plus judicieux à mon sens.

II – SUR LE MOUVEMENT COMPARE DES RECETTES ET DES DEPENSES

La comparaison porte sur la période post-crise financière.

L’augmentation des recettes de 32 Mds d’€ repose sur une augmentation des impôts et recettes fiscales : 30 Mds d’€. Son évolution tendancielle est de 3 % / an.

NB : Les dépenses de transfert regroupent l’ensemble des transferts aux ménages (allocation adulte handicapé, RSA, APL, politique de la ville, handicap et dépendance et AME), aux entreprises (subventions à la création d’entreprises ou d’emploi), aux collectivités territoriales (DGF, FCTVA, DGD formation professionnelle) et aux autres entités (financement des régimes retraite de la SNCF, de la RATP et aide publique au développement).

La direction actée pour réduire le déficit a consisté à augmenter les impôts et les recettes fiscales. Mais il n’y a pas eu de maîtrise des dépenses qui continuent à croître, même si le rythme est plus faible.

III – SUR LES DÉPENSES FINANCIÈRES

Parmi ces dépenses il y a les « intérêts » versés chaque année aux prêteurs pour rembourser les emprunts souscrits pour couvrir les besoins de financements récurrents depuis les années 1980.

La dette de la France est détenue à 64 % par des non résidents à la fin 2014 – source AFT. Ces « intérêts » qui comprennent le remboursement des intérêts proprement dits et du capital s’élevaient à plus de 40 Mds d’€ en 2013.

La prévision les chiffre à 43,25 Mds en 2014 et à 44,34 en 2015.

La dette est émise suivant trois produits :

→les OAT (obligations assimilables du trésor) variant entre 2 et 50 ans. La plupart sont à taux fixe et remboursables in fine ;

→les BTAN (bons du trésor à intérêt annuel qui vont s’éteindre en 2017

→les BTF (bons du trésor à taux fixe) d’une durée de moins d’un an pour couvrir les besoins de trésorerie de l’Etat.

Le besoin de financement de l’Etat pour 2014 et 2015 se compose de deux grands postes :

→l’amortissement de la dette cumulée,

→et le déficit à financer.

Il convient de remarquer que le mouvement global de la dette dépend de l’écart entre le taux d’intérêt auquel prêtent les marchés financiers et le taux de croissance.

Si le taux d’intérêt est plus élevé que le taux de croissance, la dette s’accroit : ce fut le cas de 1991 à 1996 après la réunification allemande.

Si le taux d’intérêt est plus bas que le taux de croissance ce qui est le cas aujourd’hui avec une croissance légèrement positive mais des intérêts négatifs la dette se réduit.

Cet aspect peut apporter une amélioration conjoncturelle sur la dette à court terme, mais compte tenu du fait que la dette est composée à près de 90 % de dette à moyen et long terme les solutions sont à chercher ailleurs que dans l’attente d’un retournement conjoncturel :

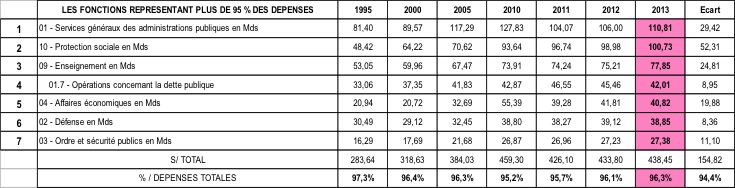

VI – EXAMEN DE LA PROGRESSION DES DEPENSES DE CHAQUE FONCTION

Les fonctions qui ont le plus augmenté depuis 1995 sont : celles de la protection sociale avec 52 milliards de plus, celles des services généraux (qui contiennent le service de la dette) avec 38 milliards de plus, et celles de l’enseignement avec 25 milliards de plus.

Ceci étant il convient de distinguer deux grandes catégories de dépenses : celles sui sont au-delà de 30 Mds d’€ et celle qui sont en deçà de 7 Mds.

Dans la 1ère catégorie se trouvent par ordre décroissant sur l’année 2013, les services généraux, la protection sociale, l’enseignement, le remboursement de la dette, les affaires économiques, la défense et l’ordre et la sécurité.

Cumulées elles représentent plus de 95 % des dépenses et elles ont augmenté de 94 % sur la période examinée :

Dans la 2ème catégorie se trouvent par ordre décroissant sur l’année 2013, le logement et les équipements collectifs, les loisirs, la culture et les cultes, la santé (faible sur le budget de l’Etat car elle relève des dépenses des administrations de sécurité sociale) et la protection de l’environnement.

Seront donc examinés ci-après les contenus de ces sept grandes fonctions, soit 95 % des dépenses de l’Etat, non parce que les autres ne sont pas importantes, mais parce que la structure générale du budget ainsi définie, conduit à examiner les grosses masses pour comprendre l’économie générale de la structure des dépenses.

« A’ chì spende più ch’ellu guadagna, và prestu à i forni »

La suite dans un prochain article…

NOTE SUR LA RÉDUCTION DE LA DETTE PUBLIQUE : INTRODUCTION ET PREMIÈRE PARTIE

INTRODUCTION

Pour les institutions internationales et les marchés financiers, la réduction des dettes publiques est devenue une question essentielle.

Les institutions internationales (FMI, BCE) ont exprimé des doutes sur la « soutenabilité » des dettes publiques dès lors qu’elles prennent une ampleur approchant ou dépassant le PIB annuel d’un pays. Dans cette configuration la prise en charge du déficit annuel et du remboursement du capital des emprunts effectués pour couvrir la dette cumulée des années antérieures représente une part importante de l’utilisation des recettes du pays et diminuent les possibilités d’investissement et/ou de soutien à l’économie.

Les marchés financiers ont eux taillé dans le vif en accordant des prêts à des taux bien plus faibles aux pays « vertueux » qu’aux pays qui ne s’engageaient pas dans une démarche de réduction de la dette publique, contribuant à déséquilibrer plus encore leurs finances publiques. Ils augmentent le taux de leurs prêts par une prime de risque, mais dans des limites qui permettent aux pays de rembourser leurs prêts.

Deux points de vue s’opposent sur la trajectoire de réduction des dépenses publiques, la réduction des dépenses publiques étant désormais acquise par la majorité des acteurs économiques publics et privés.

Pour les uns, la priorité est de réduire les dettes publiques, car cette réduction dégagera des marges de manœuvres pour financer l’investissement, permettra la baisse des impôts, relancera la croissance, rétablira la confiance des ménages et des entreprises et installera le pays dans une cercle vertueux.

Pour les autres, la mise en œuvre de politiques budgétaires restrictives de manière simultanées dans tous les pays de la zone Euro, ou de l’OCDE, se traduira par une chute de la production, une baisse des recettes fiscales, une dégradation de l’endettement, sans pour autant rassurer les prêteurs. De fait la crise n’en serait que prolongée.

Mais l’essentiel est résumé dans une note du FMI du 13 février 2014, « Dette et croissance : y a-t-il un seuil magique ? » :

Point 1 – La trajectoire suivie par l’endettement public est aussi déterminante que son niveau absolu.

Point 2 – Les pays ayant une dette publique élevée mais en voie de diminution affichent des taux de croissance similaires à ceux de pays beaucoup moins endettés.

Point 3 – Un niveau élevé de dette publique rend le PIB plus volatil, notamment à cause de la pression des marchés et des mesures d’austérité mises en place pour tenter de redresser les finances publiques.

Conclusion : peu ou prou, chacun s’accorde sur le fait qu’il vaut mieux avoir une dette publique qui n’obère pas les possibilités d’investissement et/ou de soutien à l’économie.

Une fois posées ces querelles doctrinales et politiques il faut revenir au réel et examiner les chiffres de la France.

PREMIÈRE PARTIE : LA DETTE PUBLIQUE

I – LA SITUATION DE LA FRANCE

Les dépenses publiques sont les dépenses effectuées par les administrations publiques (APU).

Elles sont financées par des prélèvements obligatoires (impôts, taxes et cotisations sociales) et des emprunts, produisent des services non marchands (enseignement, justice et sécurité) et effectuent des opérations de redistribution (allocations, subventions et minima sociaux).

Elles comprennent :

→les APU centrales : État et organismes divers d’administration centrale (ODAC) dont l’action est financée au niveau national (ANPE, CNRS, universités…) ;

→les APU locales (APUL) : collectivités locales (régions, départements, communes et organismes en dépendant), et organismes divers d’administration locale (ODAL) dont l’action est financée localement (lycées, collèges, chambres de commerce et d’industrie, crèches …) ;

→les administrations de sécurité sociale (ASSO) : régimes d’assurance sociale et organismes financés par ceux-ci.

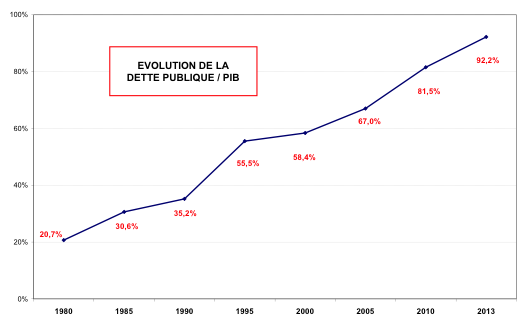

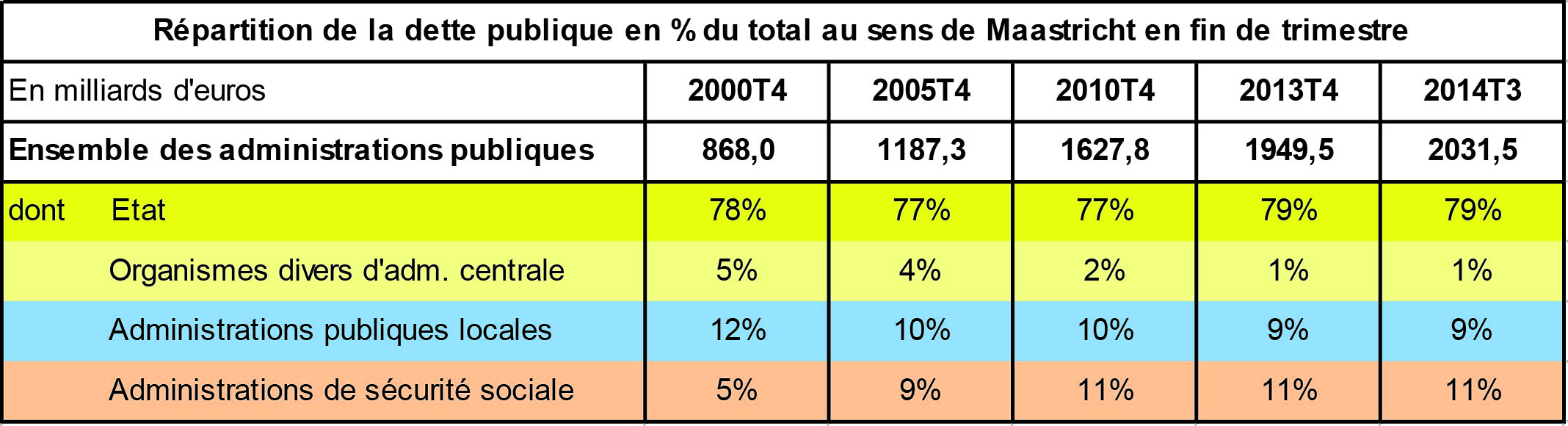

Le montant de la dette publique est le suivant :

Remarque 1 : la dette représente 952 € pour 1000 € de richesse produite à la fin du 3ème trimestre 2014 (la dette est de 95,2% du PIB).

La dette publique se répartit de la manière suivante :

Remarque 2 : la dette de l’Etat est la plus importante. Suivent celle des administrations de sécurité sociale puis celle des collectivités locales.

L’importance de chaque composante figure dans le tableau suivant :

Remarque 3 : c’est donc à l’Etat de montrer l’exemple au regard de la part de sa dette dans le total de la dette publique.

La suite dans un prochain article…

Vous devez être connecté pour poster un commentaire.