SIXIÈME PARTIE : LA DETTE PUBLIQUE

Le raccourcissement du temps politique du à l’entrée en vigueur du quinquennat, associé au manque de décision depuis plus de trente ans, a figé la prise de décision à long terme pour privilégier une prise de décision à moyen terme en début de mandat et à court terme en cours de mandat, afin de ne pas provoquer de mécontentement dans le corps électoral, mécontentement alimenté par l’opposition, quelle que soit sa couleur.

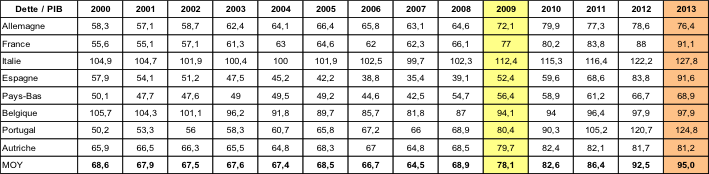

De fait la France, faute de décisions courageuses et d’un schéma politique manichéen, n’a pas su mettre en œuvre une politique de redressement de ses finances publiques. Puis survient la crise financière de 2008, examinée à l’aune des pays les plus importants de la zone Euro, soit 90 % de sa population :

![]()

En 2009, le total des dettes publiques des pays les plus importants de la zone euro (90 % de sa population) était de l’ordre de 80% du PIB. Il était fin 2013 à 95 % et serait plus élevé si la Grèce faisait partie de ce calcul :

En clair cela signifie qu’en 2009, pour 1000 Mds d’€ de richesse produites la dette des plus importants pays de la zone euro était de 781 mds d’€, et qu’en 2013, toujours pour 1000 Mds d’€ de richesses produites, la dette était passée à 950 Mds d’€.

En proportion du PIB, aucun pays n’a vu sa dette baisser, sauf l’Allemagne en 2013 ! De sorte que l’importance des dettes publiques pose aujourd’hui problème. Ces dettes ont augmenté dans une indifférence générale et la situation n’est devenue critique qu’en 2009, lors de la crise financière qui a débuté aux USA, avec des banques qui ne se faisaient plus confiance et qui n’accoraient qu’une confiance relative aux pays endettés, de sorte qu’il était de plus en plus difficile pour les Etats de se procurer des emprunts pour financer leur dette.

Cette crise de la dette issue de l’irresponsabilité politique généralisée (dans chaque pays les gouvernements préoccupés par la conservation du pouvoir ne n’ont pas pris les mesures nécessaires pour remédier à la lente dégradation de leurs dettes publiques respectives) a entraîné une hausse généralisée du chômage, occasionné d’immenses perte de revenus et de nombreuses faillites, généré récession et précarité.

Ainsi à la fin du 3ème trimestre 2014, la dette publique excède 100% du PIB dans six pays de la zone euro (Belgique à 108, Chypre à 105, Grèce à 176, Irlande à 115, Italie à 132 et Portugal à 131), et approche 100% dans deux autres pays (Espagne à 97 et France à 95). Tous ces pays, parmi lesquels quelques grands (France, Italie, Espagne), sont dans la zone dangereuse.

Ils peuvent se retrouver en crise du jour au lendemain, suivant une variation des taux. Que l’un ou l’autre de ces grands trébuche, et la zone euro sera dans une situation qui n’aurait plus rien à voir avec la crise grecque.

Or, Grèce mise à part où la dette est détenu par le FMI (32 Mds d’€), les pays de l’UE (53 Mds d’€) et la BCE au travers du FESF, Fonds européen de stabilité financière (142 Mds d’€), les dettes publiques de la zone euro sont détenues à 40 % par les banques centrales et les institutions financières de chacun des pays.

Plusieurs solutions s’offrent pour permettre aux pays d’investir à nouveau et de faire repartir l’économie de la zone euro.

1 – Solution 1

Tout d’abord effacer une partie de la dette publique d’un pays ce qui revient donc à faire perdre beaucoup d’argent aux banques de la zone euro, des dégâts salariaux et une baisse généralisée des crédits. Si certaines s’effondrent, il faudra alors les secourir. Comme il est probable que les marchés financiers refuseront de prêter à une si vaste échelle et dans un contexte si difficile, il faudra faire appel aux autres pays et au FMI, ce que nul ne peut imaginer car face à de tels ordres de grandeurs nul ne sait ce qu’il adviendra.

2 – Solution 2

Ensuite, les pays endettés proposent de transformer les dettes nationales en dettes européennes, garanties par tous les membres de la zone euro. Chaque pays continuerait à essayer d’honorer sa part, mais, en cas de trop grosses difficultés, tout ou partie de sa dette serait prise en charge par les autres pays. Naturellement, les pays moins endettés, Allemagne en tête, ne veulent pas en entendre parler.

3 – Solution 3

Enfin la BCE vient de mettre en place, l’assouplissement quantitatif (en anglais, QE pour QUANTITATIVE EASING). Ce mécanisme prévoit que la BCE va acheter jusqu’à 30 % des dettes publiques en proportion des parts de capital que chaque pays en déteint (Le capital de la BCE est de 7 620 milliards d’€). Mais en réalité, ce programme d’assouplissement monétaire est surtout porté par les banques centrales nationales.

Seuls 20 % des titres achetés seront soumis à un partage des risques, c’est-à-dire que les pertes éventuelles qui en découleront seront assumées par tous les contribuables de la zone euro. Pour les 80 % restants, chaque banque centrale nationale achètera des titres de son pays et en supportera les risques. Donc c’est le contribuable de chaque pays qui supportera 80 % des pertes.

Dans les faits les choses vont se passer de la manière suivante : la BCE va acheter des dettes publiques principalement aux institutions financières, ce qui fait baisser les taux. (NB : plus il y a d’achat du produit « monnaie », plus son prix baisse).

Ceci a en théorie deux conséquences :

→Les Etats font plus de déficit et de dette qu’initialement, pour financer directement des investissements en infrastructures via l’EFSI, le Fonds Européen pour l’Investissement Stratégique, ce qui est probable ;

→Les banques se retrouvent avec des actifs (de l’argent) qu’elles sont en mesure de prêter aux entreprises, ce qui va leur rapporter des bénéfices et qui va permettre aux dites entreprises d’investir et de relancer leur activité.

Mais il y a deux hics.

Premier hic : pour relancer l’activité les entreprises doivent trouver des clients pour acheter leurs produits, ce qui est incertain.

Deuxième hic : les banques placeront leur argent dans des pays ayant un potentiel de développement supérieur à celui de l’UE (USA, Chine pays émergents), ce qui est probable.

Le résultat sera qu’une seule des deux sortie de ces robinets (financement de l’EFSI) alimentera la relance en zone UE, l’autre (Institutions financières) le fera de manière marginale.

« Ghjè riccu quellu ch’ùn deve nunda à nimu »

La suite dans un prochain article…

Vous devez être connecté pour poster un commentaire.