Dans un rapport de 2009, la Chambre régionale de comptes[1] de Corse a porté à la connaissance du public ses observations sur la CCM (Compagnie aérienne Corse Méditerranée) durant les exercices 2001 à 2008. Ce rapport est consultable sur le site de la CRC[2].

Les remarques sur les comptes sont trop anciennes pour être pertinentes. Néanmoins celles portant sur la gouvernance (comment était alors dirigée la compagnie) méritent d’être rappelées. Seules quelques unes figurent ci-après.

I – LES ACTIONNAIRES SONT GLOBALEMENT PEU ASSIDUS

Au cours des 12 AG[3] qui se sont tenues de 2001 à 2008, un peu moins de 4 actionnaires sur 10 ont été, en moyenne, présents, ce qui est relativement peu, compte tenu de l’importance de cette instance statutaire et du nombre limité de ses réunions.

Il convient donc de s’interroger si ces pratiques perdurent où font partie de l’histoire ancienne de la compagnie.

II – LES IMPRÉCISIONS SUR LA RÉMUNERATION DES DIRIGEANTS

L’article L. 1524-5 du CGCT[4] prévoit la rémunération, les indemnités et avantages perçus par le représentant d’une collectivité au sein du CA[5] d’une SEM[6]. Ils doivent avoir été autorisés par une délibération expresse de l’assemblée qui a désigné le CA. La dite délibération doit fixer leur montant maximal. Or les dispositions légales précitées ne sont pas toujours pas appliquées.

La CRC cite notamment le cas du Président en exercice pour lequel des délibérations concernent la seule « rémunération », mais ne couvrent pas la mise à disposition de la voiture de fonction dont il disposait. Ces sont donc des avantages « indus » qui ont été versés : voir page 15 du rapport.

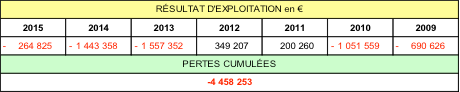

Il convient donc pour le nouvel exécutif de faire l’analyse de l’existant et de rectifier au besoin ce type de pratiques en recouvrant les sommes indues en raison des résultats négatifs de la compagnie, dont les pertes cumulées sont de l’ordre de 4,5 M€ depuis la crise financière de 2008 en raison de son impact sur l’économie réelle et l’activité aérienne :

III – LA GRATUITÉ PARTIELLE DES BILLETS

Les salariés des compagnies aériennes bénéficient d’un avantage tarifaire lorsqu’ils voyagent sur leur compagnie. Cet avantage est appelé GP pour « gratuité partielle ». En effet ces billets sont acquis à un prix modeste par rapport au prix de vente, prix auquel s’ajoutent les taxes.

Mais il est soumis à l’existence de disponibilités. C’est à dire que l’hypothétique bénéficiaire du billet GP ne le deviendra effectivement que dans la mesure ou l’avion n’est pas complet.

Il existe aussi un système de billet GP avec réservation sur une base variable : plus la volonté d’emprunter un avion sur une destination donnée à un horaire déterminé est élevée, plus le prix octroyé au bénéficiaire se rapproche du prix de vente.

Cependant la compagnie régionale a élargi cet avantage au point que la CRC s’interroge sur ce point tant les bénéficiaires sont nombreux (agents d’administrations publiques et salariés d’entreprises privées) au regard de conventions dont les critères applicables aux uns et autres varient (conjoints avec ou sans enfants, pourcentage de réduction, nombre de billets).

Il existait même un régime discrétionnaire : des personnes en étaient bénéficiaires sans que leur société ne soit liée à la compagnie régionale par une convention : pour de plus amples précisions voir les pages 96 et suivantes du rapport de la CRC.

La CRC estimait alors que le nombre de ces billets représentait 5 à 7 % du total des billets.

IV – L’IMPACT DES BILLETS GP SUR L’ÉQUILIBRE DES COMPTES

Si cette situation perdurait dans le contexte économique actuel elle engendrerait des difficultés supplémentaires.

Pourquoi ?

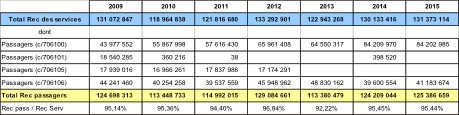

Parce que ce que les recettes de la compagnie régionale, hors subvention de continuité territoriale, sont constituées de la rémunération issue à 95 % du transport de passagers.

Si le taux des billets GP est encore dans la fourchette basse donnée par la CRC, c’est à dire 5 % des billets, le montant est de nature à remettre à l’équilibre la compagnie régionale et même à faire baisser le prix des billets et/ou effectuer des investissements, comme le montre le tableau suivant :

Si le taux des billets GP est encore de 5 % il représente un manque à gagner de 42 M€ alors que le déficit cumulé depuis la crise de 2008 est de 4,5 M€.

À supposer que des efforts sur ce poste ont été faits et que le taux des billets GP soit passé de 5 à 1 %, le manque à gagner serait encore de 8,5 M€, soit près du double du déficit cumulé depuis 2009 :

C’est donc un réservoir potentiel de 8,5 M€ à 42 M€ de recettes complémentaires qui est à portée de gestion de la compagnie régionale.

V – CONCLUSION

Ces quelques comportements, s’ils s’avéraient encore de mise aujourd’hui, impliqueraient des mesures correctrices rapides, tant ils rappellent les errements habituels dans la gestion des collectivités de Corse :

- augmentation des frais de fonctionnement,

- et diminution des dépenses d’investissements qui préparent l’avenir.

Ces quelques comportements, s’ils s’avéraient encore de mise aujourd’hui, donneraient des marges de manoeuvres intéressantes au nouvel exécutif pour remettre la compagnie régionale à l’équilibre et préparer sereinement l’avenir, au regard de l’écart entre le manque à gagner sur les billets GP et le déficit cumulé : de 2 à 9 fois le déficit cumulé depuis 2009 !

Il est cependant dommageable que dans la présentation des activités de la société, la compagnie régionale livre des chiffres « qui comptabilisent tous les passagers y compris les GP et billets gratuits » pour utiliser les termes mêmes du document.

Pour une transparence véritable il serait souhaitable que les chiffres donnés procèdent à la décomposition de ces trois catégories de passagers : passagers normaux, passagers GP et passagers convoyés gratuitement (pratique commerciale de la compagnie)

Il convient ensuite de s’interroger sur de devenir des actionnaires car l’ex-SNCM est partie au capital de la société régionale à hauteur de 4,7 % du total.

Le reste du capital est détenu à 66,8 % par la CTC, à 13,2% par Air France, à 5,2 % par le Crédit agricole et à 3,3 % par la Caisse des Dépôts et Consignations.

Roger Micheli

[1] CRC = Chambre régionale des comptes

[2] http://www.ccomptes.fr/Publications/Publications/SEM-CCM-Airlines-Corse-du-Sud

[3] AG = assemblée générale

[4] CGCT = Code général des collectivités territoriales

[5] CA = Conseil d’administration

[6] SEM = Société d’économie mixte

Vous devez être connecté pour poster un commentaire.