La crise financière de 2007 a révélé que de nombreux principes économiques portés par les décideurs politiques au cours des décennies précédentes sont erronés. Il s’agit de la stabilité macro-économique (I), des marchés éclairés (II), du modèle de l’équilibre général (III), de la propagation de la richesse (IV) et des privatisations (V).

Ces cinq idées constitutives du néolibéralisme sont encore celles de nombreux décideurs politiques, même s’il a fallu, dans un monde ultra-libéral, l’intervention des États (horresco referens !!!), pour permettre aux banques et les compagnies d’assurance de bénéficier de plans de sauvetage massifs.

En France ces établissements les ont remboursés, sauf DEXIA qui fait l’objet d’un démantèlement.

I – LA STABILITÉ MACRO-ÉCONOMIQUE

Cette idée est celle d’un monde qui vit dans une période de stabilité macroéconomique qui a débuté en 1985 et dont on pensait qu’elle n’avait plus de fin. Elle reposait sur une propension à ignorer les crises de nombreux pays en développement dans les années 1990 : Mexique, Thaïlande, Indonésie, Corée du sud, Russie, Brésil, Turquie et Argentine.

La crise d’endettement avait débuté avec la décision du Mexique en 1982 qui suspendait le paiement des intérêts qu’il devait au titre du service de sa dette. Cette décision résultait de l’effet conjugué de la hausse des taux d’intérêt et de la baisse des prix des matières premières, à commencer par le pétrole.

L’épicentre de la crise était au Sud et les premiers touchés étaient les pouvoirs publics des Pays en voie de développement (PED) obligés de rembourser des sommes énormes. Les crises des PED furent : la crise mexicaine de 1994-1995, la crise asiatique de 1997-1998, la crise russe de 1998, la crise brésilienne de 1999, la crise turque de 2000 et la crise argentine de 2001-2002. Chaque crise a été déclenchée par des mouvements brusques de capitaux et des attaques spéculatives contre les monnaies des États concernés. Les capitaux financiers qui s’étaient dirigés vers ces pays avant la crise s’en retiraient, provoquant la crise. Une fuite des capitaux vers la sécurité s’opérait : ils retournaient vers les centres financiers du Nord considérés comme plus sûrs. Toutes ces crises ont été surmontées par une intervention d’un ou plusieurs États.

Toutes ces turbulences ont été ignorées (ou reléguées en faits anecdotiques) par les tenants de la stabilité macro-économique.

Or ce 21ème siècle remet à l’ordre du jour les taux de chômage à deux chiffres et sans doute une prochaine récession. Malgré tout pour certains économistes la crise financière n’est qu’une période transitoire anecdotique.

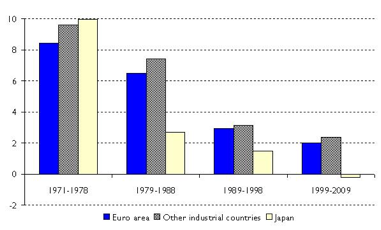

Plus important encore les banques centrales et les décideurs politiques prévoient de revenir aux schémas d’avant crise : indépendance des banques centrales, ciblage de l’inflation et ajustements des taux d’intérêts par le marché, avançant que seule l’action des banques centrales a permis de contenir l’inflation (exprimée en % / année) comme le montre le schéma suivant :

Or si l’action des banques centrales sur l’inflation a été réelle, elle a été facilitée par la forte hausse de l’offre en raison de l’arrivée de l’Inde et de la Chine sur les marchés, permettant de maintenir ou diminuer les prix des biens.

II – LES MARCHÉS ÉCLAIRÉS

C’est l’idée selon laquelle les prix générés par les marchés financiers représentent la meilleure estimation possible de la valeur d’un investissement.

Ce raisonnement conduit à donner une valeur sans lien réel à la valeur du capital d’une entreprise : « la finance est déconnectée de l’économie réelle » disait déjà R. BARRE dans les années 70. Or la naissance et l’éclatement de la bulle Internet à la fin des années 1990 sont venus infirmer cette idée. Niant la réalité les marchés financiers ont simplement décidé de considérer la bulle Internet comme l’exception qui confirme la règle.

Le secteur financier estimait que les gouvernements n’avaient pas à intervenir dans leur montages financiers et ceux-ci reconnaissaient le bien fondé de cette position jusqu’à ce qu’elle ne manque de détruire l’économie, réelle cette fois, à la fin de l’année 2008.

L’hypothèse des marchés éclairés pour opérer le meilleur choix (les marchés efficients pour utiliser la terminologie appropriée) survit néanmoins. Et aujourd’hui le jeu continue avec la dette souveraine.

Historiquement le prêt aux États impliquait des risques énormes pris en charge par des acteurs spécialisés, prêts à en endosser les conséquences. Le prêt aux gouvernements contre la sûreté d’un port ou d’une ligne de chemins de fer, l’utilisation de la force militaire pour sécuriser un remboursement étaient habituels.

Après les années 1970 la dette publique s’est ainsi vue décerner un label de sureté incontestable en raison du pouvoir de lever l’impôt dont disposent les États.

Ainsi Citibank, célèbre pour avoir déclaré que « les pays ne font pas faillite » accompagnée d’autres établissements de crédit, ont engagé des sommes énormes de pétrodollars qu’ils n’arrivaient pas à insérer dans le circuit économique productif.

C’était un négoce plus lucratif que les prêts classiques : des banquiers pouvaient prêter des sommes énormes avec un minimum de prudence facilité par le fait que les États reportaient sur le long, le très long terme le crédit obtenu pour assurer la dépense à court terme, politiquement rentable. Le fait que le pouvoir d’imposition puisse être limité par des taux élevés et par le droit moral ou juridique des gouvernements de lier les générations futures à rembourser des créanciers étrangers, échappait aux marchés et aux agences de notation.

Puis la sécurité supposée des obligations d’État ont conduit les banques à octroyer plus encore de crédits, y compris aux pays leur procurant de hauts rendements comme la Grèce. Dès lors que les banques ont du annuler une partie de la dette détenue sur la Grèce le trouble s’est installé.

Étaient révélés le comportement des gouvernants qui finançaient sur le long terme les politiques conjoncturelles, celui des banques qui acceptaient leur surendettement et celui des agences de notation qui n’avaient rien trouvé à redire sur cette cavalerie budgétaire.

Les marchés éclairés, les gouvernements et la complaisance des agences de notation ont contribué à faire naître la crise des dettes souveraines, en contradiction totale avec l’idée du marché efficient, qui opère le meilleur choix.

III – L’ÉQUILIBRE GÉNERAL

C’est l’idée selon laquelle l’analyse macroéconomique ne devrait pas tenir compte de réalités observables, comme les booms et les effondrements du marché, et qu’elle devrait se concentrer exclusivement sur les conséquences théoriques de l’optimisation des comportements des consommateurs, des entreprises et des employés supposés parfaitement raisonnables.

La macroéconomie de l’EGDS (équilibre général dynamique et stochastique = qui ne se prête qu’à une analyse statistique car gouverné par le hasard) est née de la synthèse économique, des politiques publiques d’après 1945, constituées de macroéconomie keynésienne et de microéconomie néoclassique.

Au lendemain de la stagflation (ralentissement du taux de croissance accompagné d’un fort taux de chômage et d’un taux d’inflation élevé) des années 1970, les opposants à Keynes ont affirmé que l’analyse macroéconomique de l’emploi et de l’inflation ne pouvait fonctionner que si elle s’appuyait sur les fondations microéconomiques déjà utilisées pour analyser les marchés individuels, et la façon dont ces marchés interagissaient pour créer un équilibre général.

Le modèle construit sur le passé représentait les booms et les récessions et soulignait l’intérêt de la politique monétaire. Mais ces modèles élaborés par l’EGDS n’ont pas vu venir la crise et n’ont pas permis d’y proposer des solutions. L’économiste Paul KRUGMAN a écrit que la profession avait confondu beauté et vérité.

Mais la recherche universitaire entourant le modèle EGDS a continué sur sa lancée, produisant plusieurs milliers d’articles de doctrine.

Les théoriciens, tels les sophistes athéniens, continuent donc d’avoir leurs devantures bien garnies, de sorte qu’il se trouve toujours autant d’économistes s’en réclamant parmi les conseillers politiques.

IV – LA PROPAGATION DE LA RICHESSE

C’est l’idée selon laquelle les politiques qui profitent aux riches finiront par avantager les plus défavorisés.

Cette théorie économique dite du ruissellement existe depuis bien longtemps. Le terme aurait été inventé aux USA en 1928 à la suite des baisses d’impôts organisées par le gouvernement Hoover en 1928: «On a mis tout l’argent en haut de l’échelle, en espérant qu’il finisse par ruisseler vers les nécessiteux ». Mais Monsieur Hoover ne savait pas que l’argent ruisselle toujours vers le haut, écrivirent ses détracteurs.

Dans les années1980, lorsque l’inégalité a gagné du terrain, les partisans de l’économie de l’offre et les économistes de l’école de Chicago (néolibéraux) ont affirmé que la richesse des classes sociales supérieures finirait tôt ou tard par avantager l’ensemble de la société. Cette théorie a été à son apogée en 1990 : c’était la première fois (depuis les années 1970 et l’effondrement du keynésianisme) que les bénéfices de la croissance étaient si largement répartis, et le boom boursier promettait monts et merveilles à tous les actionnaires.

La crise financière mondiale marque la fin de cette époque ; elle nous permet de passer en revue la façon dont les bénéfices de la croissance ont été partagés depuis les années 1970.

Les conclusions sont frappantes.

Aux USA la majorité des bénéfices de la croissance est allée aux Américains appartenant au premier centile (le revenu moyen des 1 % qui gagnent le plus) de la répartition des revenus.

En France L’INSEE a publié le 2 avril 2010 une étude sur les revenus et le patrimoine des ménages.

Le document dresse un constat sans appel : un fossé se creuse de plus en plus entre la population la plus pauvre et les Français ayant les plus hauts revenus. L’étude porte sur les années 2004 à 2007 et l’on constate que fin 2007, 13,8% des Français vivaient sous le seuil de pauvreté, soit avec moins de 908 euros par mois.

De l’autre côté, le 1% de foyers les plus riches en France a vu ses revenus augmenter plus vite que les autres. Ces 133 000 Français ont perçu chacun en moyenne 215 600 euros pour l’année 2007. Entre 2004 et 2007, le nombre de personnes dépassant les 100 000 euros de revenus annuel a grimpé de 28%. Encore plus fort, le nombre de Français touchant plus de 500 000 euros par an, a lui grimpé de 70%. À noter que ces Français les plus riches sont à 95% des chefs d’entreprises ou des cadres très haut placés et que plus de la moitié d’entre eux travaillent soit dans le conseil et l’assistance, les activités financières ou le commerce de gros.

La vague de richesse est donc loin d’avoir irrigué l’ensemble du territoire : l’ascenseur social est en panne diraient certains politiques.

V – LA PRIVATISATION

C’est l’idée selon laquelle toute fonction remplie par le gouvernement pourrait être assurée de manière plus efficace par une société privée.

La frontière entre les secteurs publics et privés a toujours été mouvante, mais depuis la fin du 19ème siècle, la tendance générale est à l’expansion du rôle de l’Etat, chargé de corriger les limites et les erreurs du marché.

Depuis l’arrivée au pouvoir de Margaret Thatcher, dans les années 1980, plusieurs pays agissent désormais de concert pour inverser ce processus. La base théorique justifiant la privatisation s’appuyait sur l’hypothèse des marchés efficients, selon laquelle marchés privés veut dire meilleurs choix d’investissements et opérations plus efficaces que les planificateurs du service public.

L’impératif politique découlant de la crise de l’État-providence (et de ses responsabilités toujours croissantes) se heurta à la fin de la croissance économique soutenue, sans laquelle il ne pouvait exister.

La vérité, c’est que même pendant l’âge d’or, la privatisation n’a jamais tenu ses promesses. Les entreprises nationalisées étaient vendues à des prix trop bas pour compenser la perte des revenus générés. Au lieu d’introduire une nouvelle époque de compétition, la privatisation s’est contentée de se substituer aux monopoles publics, qui avaient mis en place toutes sortes d’arbitrages réglementaires pour maximiser leurs profits. En Australie, la MACQUARIE BANK, qui se spécialise dans ce type de sociétés à monopole, connue sous le surnom d’«usine à millionnaires», a prouvé qu’elle était particulièrement douée pour faire grimper les prix et les frais pendant une privatisation, et ce dans des proportions que les gouvernements concernés n’avaient pas anticipées.

Les échecs des privatisations ont été encore plus retentissants au 21ème siècle. Une série de privatisations ont été annulées : AIR NEW ZEALAND; RAILTACK en Grande Bretagne, devenue compagnie sans but lucratif après l’accident en 2000 qui révéla que le réseau ferré n’était pas suffisamment entretenu. Puis, dans le chaos de la crise financière, des géants comme General Motors ou l’American International Groupe (AIG) ont demandé à passer sous la tutelle de l’Etat.

Les partisans raisonnables de l’économie mixte n’ont jamais dit qu’il fallait s’opposer à toutes les privatisations. En fonction des circonstances, l’intervention de l’Etat dans certains secteurs de l’économie peut s’avérer salutaire ou superflue.

Mais la théorie selon laquelle ont devrait mettre toute innovation entre les mains du secteur privé doit être réfutée.

VI – CONCLUSION

La crise financière mondiale à beau les avoir discréditées, les théories qui sous-tendent l’ultralibéralisme économique continuent de guider le raisonnement de nombreux décideurs politiques et d’analystes.

D’abord parce que ces idées vont dans le sens des groupes d’intérêts les plus riches et les plus puissants. Ensuite parce que les engagements intellectuels sont tenaces.

Mais il y a plus important: la survie de ces idées reflète l’absence d’une alternative crédible.

Il en va ainsi en France et dans l’île ou aucune alternative crédible n’est clairement exprimée auprès du grand public.

Pour éviter une aggravation et une reproduction de ce type de crise, il faut que les orientations économiques fassent preuve :

- du côté théorique de moins de rigueur et plus de pertinence,

- et du côté politique de moins de dénonciation et de plus de propositions.

Voilà 30 ans que les libéraux font la promotion de politiques fondées sur l’idée d’efficacité et sur la prétendue efficacité des marchés financiers. Mais ces théories n’ont pas amélioré les performances économiques des pays concernés. Au contraire elles ont généré beaucoup d’inégalités.

Les politiques et les économistes doivent rediriger leur attention vers des mesures à même de permettre une répartition des revenus plus équitable :

- des efforts oui ! Mais équitablement répartis en matière fiscale,

- des efforts oui ! Mais principalement supportés par le fonctionnement en matière des politiques publiques afin de maintenir l’investissement au niveau le plus élevé possible.

Roger Micheli

Vous devez être connecté pour poster un commentaire.