La réforme, institutionnelle ou constitutionnelle, c’est déjà un peu rude à suivre, disent certains lecteurs. Aujourd’hui, les choses se compliquent encore un peu, avec la nécessaire obligation précédant la mise en oeuvre de toute réforme : changer de paradigme !

En bien direz-vous ! Ils y vont un peu fort ! Institutionnelle, constitutionnelle et maintenant Paradigme ! Que vont-ils chercher encore !

Chers lecteurs, paradigme est un mot « à la mode », qui signifie changer de modèle, changer d’habitude, changer la manière de voir les choses, changer la manière de faire les choses. Dans les développements suivants il sera entendu comme « un changement de modèle s’appuyant sur des faits et une base économique ». Pas moins !

Rappelez vous, de longs développements ont traité de la dette publique, de sa nécessaire maîtrise et des moyens d’y parvenir.

Peu ou prou, chacun s’accorde sur le fait que la France doit baisser le niveau de sa dette publique, de manière progressive et continue mais dans des proportions qui n’obèrent pas les possibilités d’investissement et/ou de soutien à l’économie. Evidemment cela exige de changer la manière de gérer les finances publiques, en rompant avec les anciennes habitudes : voila le fameux paradigme !

Venons en donc à la Corse. Il ne vous a pas échappé que de nombreux maires ont vitupéré contre l’Etat, ce fourbe qui diminuait ses dotations. La colère et l’incompréhension étaient encore plus fortes dès lors que de nouveaux maires arrivaient aux affaires.

Les promesses faites dans un contexte de crise, se trouvaient au surplus confrontées à un « méchant Etat » qui « allait leur donner moins de sous ».

Le présent billet se propose d’examiner cette situation et de montrer qu’il faut changer de paradigme dans la gestion des affaires publiques en commençant par l’échelon qui nous est le plus proche : la commune.

1 – L’EXERCICE DE LA GESTION COMMUNALE

Avant d’aller plus avant, il convient de rappeler comment s’effectue la gestion quotidienne d’une commune. Elle correspond à celle d’un ménage : une partie de la gestion concerne le fonctionnement quotidien de la commune (c’est la partie qualifiée de fonctionnement), l’autre partie concerne les opérations d’équipement que la commune choisit de mener pour son développement (c’est la partie qualifiée d’investissement).

Pour notre affaire de paradigme, nous nous en tiendrons à la partie fonctionnement car c’est le point fondamental du changement, le point où tout se joue.

La partie fonctionnement regroupe toutes les recettes et les dépenses nécessaires à la gestion courante et régulière de la commune, celles qui reviennent chaque année.

– Les dépenses concernent le personnel, l’entretien des bâtiments et des matériels, les consommation d’eau et d’électricité, les charges de participations à l’intercommunalité et les intérêts des emprunts en cours.

– Les recettes sont très majoritairement constituées par le produit des impôts directs locaux (TH, TP, TF[1]), des taxes et des dotations de l’État et des produits des domaines à la suite d’occupation du domaine public (terrasses des commerces par exemple).

– L’excédent de recettes par rapport aux dépenses, est utilisé en priorité au remboursement du capital emprunté, le surplus constitue l’autofinancement qui permettra d’abonder le financement des investissements prévus par la collectivité.

Notre commune doit donc se comporter chaque année, comme un jeune ménage, en maîtrisant ses dépenses afin de dégager un apport personnel pour mener à bien la préparation du futur, sans que les emprunts qui viendront compléter l’apport personnel ne soient trop lourd à supporter.

2 – LES FACTEURS PROVOQUANT LE CHANGEMENT DE PARADIGME

Jusqu’en 2007, les dotations de l’Etat, venant en recettes de fonctionnement communales, évoluaient en fonction de l’inflation et de la croissance du PIB. A partir de 2007, les dotations sont indexées à l’inflation seulement et provoquent une baisse des dotations. En 2011 les dotations de l’Etat sont gelées, sans tenir compte de l’inflation, ce qui signifie qu’elles baissent en valeur !

En 2014 les dotations à destination des collectivités locales ont baissé de 1,5 milliards d’€ afin de respecter le pacte de stabilité de l’UE. A compter de 2015 et pour 2016 et 2017, ces dotations vont à nouveau baisser de 3,67 milliards d’€ (soit 11 milliards sur trois ans) afin de financer le pacte de stabilité destiné à relancer l’activité grâce à 50 milliards d’€ injectés dans l’économie.

NB : Cette somme est financée par des économies : 18 milliards sur les dépenses de l’Etat (36 % du total), 10 milliards sur l’assurance maladie (20 % du total), 11 milliards sur la protection sociale (22 % du total) et 11 milliards sur les dotations aux collectivités locales (22 % du total), c’est à dire 3,67 milliards d’€ sur trois exercices.

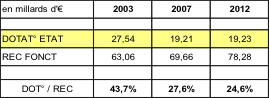

Compte tenu de l’évolution des dotations d’Etat depuis 2007 et de la crise financière de 2008, une prise en compte du contexte national (maîtrise de la dette publique) et européen (respect du traité de Maastricht), aurait du conduire nos élus à anticiper ce mouvement de baisse des dotations d’Etat.

D’autant plus qu’une simple consultation sur le site dédié aux dotations destinées aux communes les aurait éclairés : (http://www.collectivites-locales.gouv.fr/collectivites-locales-chiffres-2014).

On y remarque que les concours de l’Etat diminuent et que leur part dans le total des recettes de fonctionnement des communes est passé d’un peu plus de 40 % en 2007 à 25 % en 2012. Au surplus les contextes nationaux et européens ne vont pas changer ce mouvement. Dès lors les maires qui en majorité ont compris le mouvement rectifient leur mode de gestion.

De 2003 à 2007, l’augmentation des dépenses a été supérieure à celles de recettes, tant en valeur qu’en progression, (les communes dépensaient le surplus qu’elles encaissaient réduisant de la sorte leur capacité à dégager des fonds pour l’investissement). La raison en était l’approche des échéances électorales de 2008 (les hommes sont et demeurent des hommes) :

![]()

Mais à compter de la crise financière de 2008, le double contexte national et européen a été pris en compte et on assiste à un mouvement contraire :

![]()

En dépensant moins que le surplus qu’elles encaissent, tant en valeur qu’en progression, les communes retrouvent une capacité à dégager des fonds complémentaires pour leurs investissements.

Elles ont opéré un changement de paradigme : maîtrise des dépenses afin de dégager du surplus pour investir !

3 – LE COMPORTEMENT DES COMMUNES CORSES DURANT CES 2 PÉRIODES

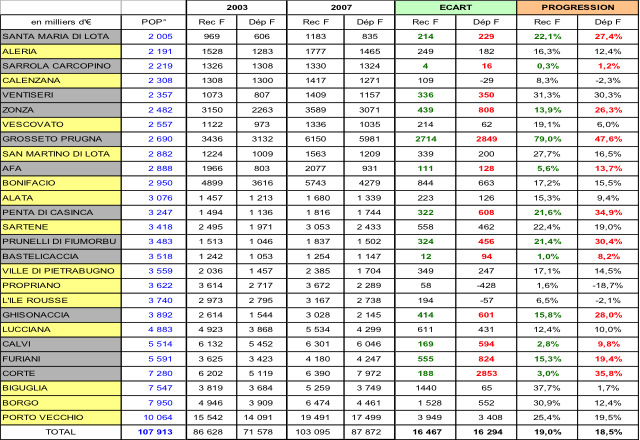

Pour avoir des chiffres et des mouvements significatifs sur la totalité de l’île, 27 communes de plus de 2000 habitants, représentant près de 110 000 habitants, soit le tiers du total de la population de l’île, ont été retenues sur la base de la carte administrative 2015.

– Pour la période 2003 à 2007, la moitié des communes (en jaune) ont un comportement vertueux (il faut préciser qu’elles sont assises sur une manne fiscale en raison des constructions nouvelles qui s’y implantent), l’autre moitié (en gris) succombe à la facilité avec une progression des dépenses supérieure à celle des recettes. Nous sommes dans le comportement moyen des communes de France.

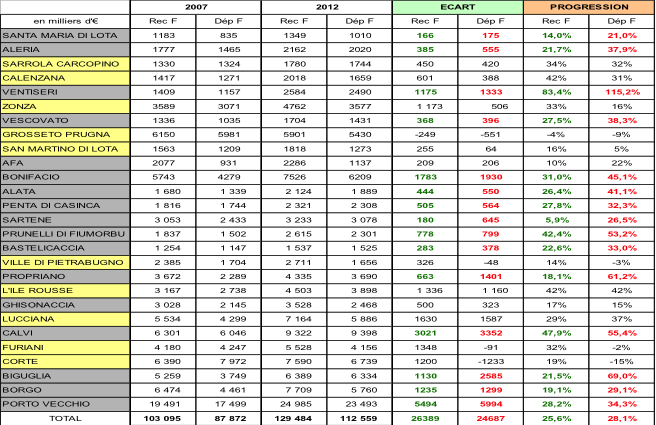

– Pour la période 2007 à 2012 nous sommes à rebours du mouvement national : cette fois, ce sont 17 communes sur les 27 de notre échantillon qui n’ont pas su, voulu, compris (au choix du lecteur) qu’il fallait changer de paradigme, de comportement, de méthode en raison du double bouleversement national et européen.

– De 2007 à 2012, la progression totale des dépenses est supérieure de 2,5 point à celles des recettes, alors que pour l’ensemble des communes de France la progression des recettes est supérieure de 1,3 point à celle des dépenses. Il y a donc un différentiel de 3,8 points.

MASCONE a raison : nous sommes des « Français Particuliers »…….

La très grande majorité de nos communes a dépensé bien plus que les recettes nouvelles dont elles ont bénéficié. L’Etat a bon dos !…..Les rédacteurs de ce blog pensent qu’il est difficile d’échapper à ses propres tropismes (forces obscures qui poussent un groupe à prendre certaines orientations), sauf à changer de paradigme bien sur….

Et vous cher lecteur, en conscience, qu’en pensez-vous ?

[1] TH : Taxe d’Habitation, TP : Taxe Professionnelle, TF : Taxe Foncière

Annexes

Données relatives à la période 2003 à 2007

Données relatives à la période 2007 à 2012

Vous devez être connecté pour poster un commentaire.