En novembre 2014, Jean PISANI-FERRY, économiste français de centre gauche, européen convaincu et Henrik ENDERLEIN, économiste allemand directeur de l’Institut Jacques Delors de Berlin ont remis au gouvernements Allemands et Français un rapport qui a marqué les esprits pour trois raisons :

- La première parce qu’il s’agissait d’un rapport conjoint prenant en compte les synergies et les spécificités des deux pays ;

- La deuxième par ce qu’il avait pour but de trouver un « New Deal » pour l’Europe, fondée sur un agenda de réformes structurelles pour lever les blocages, renforcer la compétitivité et mettre en pace un plan d’investissement au niveau européen ;

- La troisième parce qu’il s’agissait de réflexions menées sur la demande conjointe des ministres de l’économie allemands et français.

Nous vous proposons une synthèse de ce rapport en deux parties :

- une partie constat

- et une partie réflexion et proposition.

Notre but est de proposer qu’une réflexion à l’identique soit menée par des universitaires Italiens et Corses, à l’initiative des exécutifs régionaux et des chambres de commerce concernées pour avoir enfin une vision globale de ce que pourrait être une économie coopérative et transnationale au sein de l’arc méditerranéen et îlien. Les domaines concernés pourraient être ceux de l’énergie, des transports, des TIC, de fiscalité adaptée, des déchets et de tous autres domaines qui sembleraient pertinents aux universitaires.

Nous espérons que cette initiative trouvera un écho favorable, tant dans la communauté universitaire, économique que politique.

RÉFORMES, INVESTISSEMENT ET CROISSANCE

Rapport ENDERLEIN & PISANI-FERRY : 27 novembre 2014

I – LE CONSTAT

L’Europe est en train de s’enfermer dans le piège de la stagnation (faiblesse de la croissance). Pour mémoire le PIB de la France a augmenté de 0,3% en 2012, 0,4 % en 2013 et 0,4 % sont acquis au 30 septembre 2014. Dans la zone euro la croissance est à peine perceptible (+ 0,14 % en 2013) et sur la décennie écoulée la courbe (source Eurostat) montre un ralentissement marqué de la zone euro :

L’inflation est faible (1,6 % en 2013 et 0,5 % attendus en 2014). La stagnation du revenu nominal ou « revenu par tête de pipe » (en France les salaires nets ont augmenté de 1,4% en 2013) rend les dettes publique et privée beaucoup trop lourdes.

NB : des revenus qui augmentent peu génèrent moins de rentrées fiscales et mobilisent plus de ressources pour rembourser la dette, tant pour la sphère publique (Etat, collectivités locales et sécurité sociale) que pour les personnes privées, car avec des revenus qui croissent peu la part consacrée au remboursement des emprunts ne baisse pas et ne permet pas d’autres dépenses ou de l’épargne.

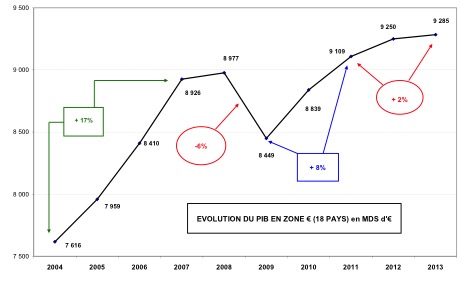

La fragmentation au sein de la zone euro a reculé, mais pas disparu, comme en témoigne l’évolution des PIB sur la décennie écoulée (source Eurostat) :

Enfin d’un point de vue politique l’Europe convainc de moins en moins, à l’intérieur et à l’extérieur. La France et l’Allemagne ne peuvent pas se résigner à cette situation, parce que ce sont les deux pays qui, avec l’Italie et l’Espagne, ont réalisé 76,3 % de la croissance (27,1 % + 19,4 % + 17,2 % + 12,6 % = 76,3 %) de la zone entre 2004 et 2013 :

Bien sûr, leurs situations diffèrent. L’Allemagne se porte mieux, à plusieurs égards, au moins à court terme. Mais se focaliser sur ces différences éluderait le fond du sujet. Les dangers économiques, sociaux et politiques auxquels l’Europe est confrontée sont une menace pour tous.

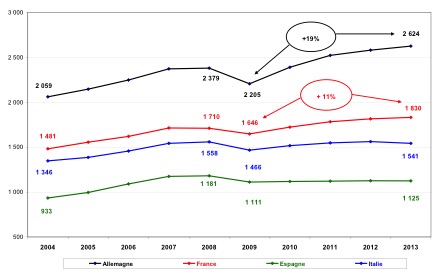

La division des acteurs majeurs serait néfaste à tous. C’est la responsabilité de Berlin et Paris d’empêcher un tel scénario de se produire. Pour mieux s’en convaincre voici l’évolution du PIB des quatre grands européens de 2004 à 2013 :

Les auteurs insistent sur la nécessité d’effectuer le bon diagnostic avant d’agir.

Les commentateurs pointent l’anémie de la croissance et préconisent des réformes pour la renforcer. D’autres blâment l’insuffisance de la demande globale (consommation, investissement public et privé et exportations) et appellent à des politiques monétaires et budgétaires plus favorables (définitions ci-après). D’autres encore accusent la fragmentation de l’Europe et misent sur un renforcement de son intégration.

La politique monétaire est mise en œuvre par la BCE dans la zone euro. Son objectif principal est le maintien de la stabilité des prix par le biais de mesures monétaires classiques : dès que l’inflation (hausse continue et auto-entretenue des prix) s’élève elle restreint l’accès au crédit et en cas de déflation (baisse généralisée des prix et des salaires se traduisant par une forte augmentation du chômage) elle facilite l’accès au crédit par une baisse des taux d’intérêts.

La politique budgétaire est un autre instrument d’intervention sur la croissance. Lors des phases de ralentissement économique elle permet d’augmenter les dépenses des états et engendre du déficit budgétaire. Lors des périodes favorables, les états diminuent leurs dépenses et réduisent leur dette (agrégation des déficits annuels) pour avoir les capacités d’intervenir à nouveau lors d’une période moins favorable à l’activité économique.

Jusque dans les années 70 ces deux outils étaient considérés comme complémentaires dans la conduite de la politique économique des Etats-nations.

Voici comment s’opérait la complémentarité (du moins d’un point de vue théorique). La politique budgétaire permettait lors des phases de ralentissement d’augmenter les dépenses des états et engendrait du déficit budgétaire. La politique monétaire facilitait l’accès au crédit des entreprises et des particuliers afin que tous les secteurs contribuent à l’amélioration de l’activité économique. Lors des périodes favorables, l’Etat diminuait ses dépenses et réduisait sa dette pour avoir les capacités d’intervenir à nouveau lors d’une période moins favorable à l’activité économique. La politique monétaire permettait, elle, de modérer l’inflation en diminuant l’accès au crédit.

Mais la mondialisation et l’augmentation des échanges internationaux ont rendu le seuil d’intervention de l’Etat inapproprié car le niveau de dépenses d’un Etat et son action sur le crédit qui s’arrêtaient aux limites de son territoire, étaient inopérants en raison de leur niveau par rapport aux orientations politiques menées dans le reste du monde et à leurs conséquences sur l’activité générale en raison du différentiel entre l’économie nation et l’économie monde.

Les pays Européens conscients de cette réalité ont surmonté leurs visions nationales pour mettre en place une zone économique et monétaire pertinente par un marché unique et un système monétaire avec une monnaie commune, qui a aboutit à l’€. Mais ils n’ont pas poussé la logique d’intégration jusqu’au bout en ayant une politique budgétaire commune. Ainsi chaque Etat de la zone UE conduit la sienne et bien souvent de manière non coordonnée. Et il est arrivé qu’une relance dans un pays fasse le bonheur de ses partenaires commerciaux dès lors qu’ils offraient de meilleurs biens et services.

Ces controverses n’ont pas de sens aux yeux des deux auteurs du rapport, car la réalité est beaucoup plus complexe.

Ainsi une faible croissance ne peut se résumer à une carence d’offre (les biens et services sur le marché ne correspondent pas aux attentes des consommateurs). De même la combinaison d’un taux de chômage élevé et d’une baisse de l’inflation ne peut se résumer à une insuffisance de la demande (les consommateurs ne disposent pas assez d’argent pour acheter les biens et services qui sont sur la marché et faute de trouver des acheteurs les producteurs baissent leurs prix).

De même la fragmentation de l’UE n’explique pas à elle seule les écarts de taux d’intérêt au sein de la zone UE car les écarts dépendent pour partie de la confiance que font les prêteurs à chaque pays (Les Etats financent leurs déficits respectifs auprès des prêteurs internationaux. Ceux-ci prêtent à un taux plus faible à l’Allemagne qu’à l’Espagne car il y une moindre prise de risque sur la capacité à rembourser les sommes prêtées).

Des solutions à court terme ne peuvent être la réponse à un vaste problème.

→ En effet la mise en œuvre des seules réformes structurelles renforcerait le potentiel de croissance, mais freinerait la croissance à court terme. Elle risquerait même d’accentuer les tendances déflationnistes. (La déflation est la baisse générale et durable des prix, puis des salaires, de la production et de l’emploi, à ne pas confondre avec la désinflation qui est la seule baisse de l’inflation).

→ De même le seul soutien de la demande risquerait d’être perçu comme une tentative de relance de la croissance mais ne suffirait pas à convaincre les investisseurs privés (ceux qui souhaitent y installer des moyens de productions) de parier sur l’avenir de l’Europe.

Les visions à long terme appelant à plus d’Europe ne règlent pas plus les défis immédiats et des problèmes nationaux tels qu’évoqués en début de propos : faiblesse de la croissance, stagnation du revenu minimal, taux de chômage élevé et fragmentation de la zone euro. Au surplus elles pourraient paraître si éloignées des déboires actuels qu’elles risqueraient, au mieux, d’être perçues comme non pertinentes par les citoyens.

II – LA REFLEXION

L’action est donc nécessaire sur ces trois fronts à la fois : réformes structurelles, soutien à la demande et convergence de la zone UE. La question est de savoir comment.

Si l’Europe était un seul pays avec un seul gouvernement crédible, la réponse serait simple : elle appliquerait une stratégie à deux niveaux, combinant d’ambitieuses réformes pro-croissance avec un soutien budgétaire sous la forme d’investissements publics temporaires ou de réductions d’impôt immédiates gagées sur de futures réductions des dépenses publiques. La banque centrale indiquerait quant à elle clairement que sous réserve de réformes concrètes et d’un engagement crédible en termes de consolidation budgétaire future, elle se tiendrait prête à financer un tel plan.

NB : c’est ce qui est présenté dans l’encadré supra.

Mais la zone euro n’est pas dans cette situation.

1ère raison : les réformes dépendent de décisions nationales.

2ème raison : il n’existe pas « d’orientation budgétaire » au niveau de l’union monétaire. Au contraire, la politique budgétaire globale est la somme de toutes les politiques budgétaires nationales.

3ème raison : la plupart des gouvernements en Europe souffrent d’une faible crédibilité. La confiance a été endommagée par les engagements non tenus et par les désaccords sur la gestion de la crise de l’euro. Le cadre budgétaire européen devrait en principe être suffisamment fort pour rendre contraignants les engagements de consolidation, mais sa crédibilité reste fragile. Demander une relance monétaire d’envergure est économiquement justifié, mais la BCE ne peut pas s’engager à soutenir des gouvernements nationaux pris individuellement.

Dans un tel contexte, des propositions sont avancées.

Certains proposent des mesures mixtes et un effort partagé. L’argument est le suivant : l’Allemagne stimulerait la demande tandis que d’autres pays, dont la France, se réformeraient. Le problème de cette approche est qu’un endettement supérieur à ce qui est justifié d’un point de vue national ne peut pas être échangé contre des réformes dans d’autres pays. En clair les allemands ne sont pas prêts à augmenter leur endettement pour permettre à la France de se réformer, si elle le fait ….

D’autres proposent de mettre en place une capacité budgétaire au niveau de la zone euro, c’est-à-dire offrir à chaque pays la possibilité d’emprunter, sur la base d’un fonds commun. Le principal obstacle est le manque de ressources propres de chaque pays ne permettant pas de constituer ce fonds commun, car avant de dépenser il faut détenir des fonds.

L’investissement s’est alors imposé comme une réponse faisant l’unanimité. Il présente de nombreux avantages, car il contribue à la fois à renforcer l’offre (permettre de mettre sur le marché des produits nouveaux) et à stimuler la demande (en permettant aux entreprises de tourner, il provoque une baisse du chômage et une augmentation de la consommation car les agents économiques disposent de plus d’argent).

Depuis 2007, la faiblesse de l’investissement en Europe a amputé significativement la production et la demande globale. Une reprise de l’investissement renforcerait la compétitivité, la croissance et les créations d’emplois.

Mais résoudre le sous-investissement ne se limite pas à un volet financier. Même si ces dispositifs sont mis en place, leur utilisation dépend de la manière dont les entreprises apprécient la conjoncture économique à venir.

Pour investir, les entreprises doivent anticiper un environnement favorable, avoir de bonnes perspectives de demande, une rentabilité suffisante et une prévisibilité réglementaire. Si ces conditions ne sont pas réunies, des financements moins chers et plus sûrs (au travers de ce fonds commun et du récent assouplissement budgétaire annoncé par la BCE avec le QE) ne permettront pas de relancer l’économie.

III – LES SOLUTIONS PROPOSEES

Les rapporteurs proposent :

1 – Des réformes en France et en Allemagne

Les réformes ne sont pas les mêmes car les deux pays ne sont pas confrontés aux mêmes défis.

En France, les incertitudes à court terme réduisent la confiance à long terme, mais les perspectives à plus long terme semblent meilleures, en raison de sa démographie alors que l’Allemagne est vieillissante.

En Allemagne, les incertitudes à long terme (questionnement sur le type de main d’œuvre qualifiée permettant de garder la qualité et le potentiel productif) réduisent la confiance à court terme, mais la situation à court terme semble relativement bonne.

En France, les rapporteurs craignent un manque d’audace pour des réformes décisives. Pour l’Allemagne ils craignent le risque de contentement excessif en raison des bons résultats économiques qui alimentent une autosatisfaction politique.

2 – Des packs de réformes

Les packs de réformes ciblent les domaines prioritaires dans chaque pays.

En France, ils concerneraient :

→ La transition vers un nouveau modèle de croissance, basé sur un système combinant plus de flexibilité avec de la sécurité pour les employés (FLEXISECURITE) et une réforme du système juridique,

→ Une base plus large pour la compétitivité, en clair il y a trop peu de producteurs orientés vers l’international, et leur production nationale n’est pas assez rentable ; en conséquence, ils n’innovent et n’exportent pas assez.

→ Et la construction d’un Etat moins lourd et plus efficace.

En Allemagne, ils concernent :

→ Les défis démographiques, notamment en préparant la société allemande à une immigration supérieure et en augmentant la participation des femmes sur le marché du travail,

→ La transition vers un modèle de croissance :

-plus inclusif (Malgré des taux de croissance positifs et un faible taux de chômage, les inégalités ont augmentés en 2011 et 2012 selon les données de l’OCDE. Le taux de pauvreté n’a pas reculé et est toujours 1 point de pourcentage plus élevé qu’en France. Le taux de chômage a diminué, mais la part du chômage de longue durée est encore trop élevée. De plus 8 millions d’Allemands pour 82 millions d’habitants, ont un mini-travail payé 450 € par mois, pouvant être un second emploi ou un emploi en plus d’autres formes de revenus),

–fondée sur l’amélioration de la demande (avec un salaire minimum associé à une baisse des cotisations sociales)

-et un meilleur équilibre entre épargne et investissement (Sur la période 2003-2010, environ deux tiers des économies nettes allemandes ont quitté le pays, et seulement un tiers est resté dans l’économie nationale).

Ces réformes ne visent pas à plaire au voisin respectif, mais à créer de meilleures conditions pour l’emploi, la croissance à long terme et le bien-être dans chaque pays ainsi qu’en Europe.

3 – Une initiative réglementaire européenne

L’investissement privé est un jugement sur l’avenir. L’investissement nécessite la confiance. Or dans de nombreux secteurs, l’intervention publique joue un rôle majeur dans la formation des anticipations à long terme (vision du futur).

Dans l’énergie, les transports et le secteur du numérique, pour ne citer qu’eux, les régulateurs doivent bien choisir les règles et paramètres et en assurer la prévisibilité. Les investisseurs ont besoin d’être assurés que l’Europe s’engage à accélérer sa transition vers une économie numérique et une économie peu consommatrice en carbone. Lever les incertitudes concernant le prix futur du carbone ou le futur régime de protection des données est une responsabilité majeure des pouvoirs publics. Cela pourrait contribuer de manière significative à accroitre les investissements en Europe.

4 – Des investissements nationaux.

Pour l’Allemagne un déficit d’investissement est clairement identifié : il est largement privé mais aussi public.

Là encore, la visibilité réglementaire et la simplification du cadre juridique concernant le règlement des différends ont un rôle majeur à jouer pour débloquer l’investissement.

Mais les auteurs estiment que l’Allemagne s’est dotée d’un cadre de budgétaire incomplet qui attribue à juste titre un statut constitutionnel au maintien de l’endettement sous contrôle, mais néglige la promotion des investissements dans l’espace budgétaire existant. (En clair il conviendrait de minorer les dépenses d’investissement productif dans le total des dépenses et d’assouplir ainsi la contrainte de la maîtrise de l’endettement)

Les actifs allemands ne sont pas suffisamment renouvelés. Léguer une maison usée aux générations futures n’est pas une façon responsable de gérer son patrimoine. Le gouvernement allemand peut et doit augmenter les investissements publics.

La France, en comparaison d’autres pays européens, ne souffre pas d’un retard majeur d’investissement global.

L’investissement des entreprises non-résidentielles (les multinationales françaises) est ainsi resté relativement élevé.

L’allocation des efforts d’investissement pourrait en revanche être améliorée pour la production manufacturière, dans le secteur du logement, pour l’investissement public et dans la recherche publique.

La sélection des efforts d’investissement à engager sera de plus inévitable au regard de la nécessaire réduction des dépenses publiques.

5 – Des investissements privés et publics européens

Le manque de financement n’est pas l’obstacle principal à l’investissement européen, mais de nouvelles ressources européennes sont nécessaires aujourd’hui.

Dans un contexte règlementaire où les autorités demandent aux banques de prendre moins de risques (ou plutôt de disposer de plus de fonds propres pour éviter une nouvelle bulle spéculative avec une mutualisation du risque à l’ensemble du pays et une appropriation du gain par les seules structures financières), elles doivent tout de même jouer leur rôle de prêteur.

En s’appuyant sur une initiative réglementaire, les rapporteurs proposent d’injecter des fonds publics européens dans le développement d’instruments de partage du risque et d’outils de soutien à l’investissement en capital. (Il n’est pas du tout prouvé que le QE y parvienne à lui tout seul).

Comme l’investissement public a également fortement diminué depuis 2007 dans toute la zone euro, ils proposent de créer un fonds européen de dons pour soutenir des investissements publics qui répondraient à des objectifs communs, renforceraient la solidarité et contribueraient à promouvoir l’excellence.

6 – Des secteurs sans frontières

La France et l’Allemagne doivent promouvoir une intégration plus poussée dans des secteurs d’importance stratégique où les frontières réglementaires limitent considérablement les activités économiques.

La construction de secteurs sans frontières dans la zone euro, suppose plus qu’un simple accord sur la coordination et des initiatives conjointes : il implique d’aller jusqu’à une législation commune, une réglementation commune et même une autorité de contrôle commune.

L’énergie et l’économie numérique font partie de ces secteurs avec une pleine correspondance des compétences, des droits sociaux et des prestations sociales en ces domaines.

7 – Un modèle social commun

L’Europe est bien plus qu’un marché, une monnaie ou un budget. Elle a été construite autour d’un ensemble de valeurs partagées (Voir Jean Monnet et la CECA ou communauté européenne du charbon et de l’acier qui avait pour but de lier les deux pays et d’éviter un futur conflit après 14-18 et 19-45).

La France et l’Allemagne doivent s’unir à nouveau pour inventer le modèle social du cœur de l’Europe, en commençant par des initiatives concrètes sur le salaire minimum, les politiques de l’emploi, de retraite et d’éducation.

Dans ces domaines, la convergence est nécessaire pour transformer l’espace franco-allemand en une véritable union basée sur l’intégration économique et sur des valeurs sociales communes.

8 – Conclusion

La conclusion du rapport pointe les égoïsmes nationaux et leurs fondements politiciens : « la France et l’Allemagne passent beaucoup de temps à des déclarations communes et des initiatives conjointes. Ce qui nous manque, ce sont les actes ».

IV – PRÉCISIONS

Parler de la zone euro sans avoir une vision globale et sans la comparer au reste du monde serait incomplet. C’est ce que présentent les tableaux suivants. L’UE se compose de pays appartenant à la zone euro (ceux qui fonctionnent avec cette monnaie) et de ceux qui n’ont pas adopté l’Euro.

Membres de la zone Euro : Allemagne, Autriche, Belgique, Chypre, Espagne, Estonie, Finlande, France, Grèce, Irlande, Italie, Lettonie, Lituanie, Luxembourg, Malte, Pays-Bas, Portugal, Slovaquie, Slovénie

Membres de l’UE hors zone Euro : Roumanie, Bulgarie, Croatie, Hongrie, République tchèque, Pologne, Danemark, Royaume-Uni, Suède.

1 – Population

L’UE se compose de pays appartenant à la zone euro (ceux qui fonctionnent avec cette monnaie) et de ceux qui n’ont pas encore adopté l’Euro.

La seule zone euro compte plus d’habitants que les USA :

2 – Croissance et PIB

La croissance de l’UE est portée par les pays de l’UE n’appartenant pas à la zone euro :

3 – Répartition de la population dans les deux parties de l’UE

Les plus grands pays de l’UE appartenant à la zone euro sont l’Allemagne, la France, l’Italie et l’Espagne :

Les plus grands pays de l’UE hors zone euro sont le Royaume-Uni et la Pologne :

4 – Synthèse population PIB dans l’UE et conclusion

La démographie et l’économie de l’UE reposent sur 10 pays (en gris ceux qui sont hors zone euro) et la force de cette démographie se traduit également dans la production de richesse si l’on fait la comparaison avec les USA :

Mais il manque l’unité pour être réellement dans le concert mondial. Seule une Europe fédérale (bâtie au début sur la zone euro) permettra de surmonter les défis de la mondialisation.

Jean Ferrari et Roger Micheli

NB : rappelons que toutes les personnes désireuses d’avoir ce texte au format PDF peuvent en faire la demande à l’adresse suivante : ichjassi@gmail.com

Vous devez être connecté pour poster un commentaire.